แบงก์กรุงไทย (KTB) ขึ้นท็อปพิกหรือหุ้นเด่นสุดในกลุ่มแบงก์

หลังแจ้งผลประกอบการงวดไตรมาส 4/65 และแนวโน้มไตรมาสแรกปีนี้

รวมถึงทั้งปี 66 กำไรยังคงพุ่ง

จากแนวโน้มดอกเบี้ยเป็นขาขึ้น โดยเฉพาะพอร์ตสินเชื่อรายย่อยที่ใช้ดอกเบี้ย MRR และฐานลูกค้าส่วนใหญ่เป็นข้าราชการ ความเสี่ยงต่ำ บวกกับค่าฟีจากแอปฯ

เป๋าตัง ที่ยังสร้างรายได้เพิ่มขึ้นอย่างมาก โบรกฯ คาดปีนี้กำไร 3.6 หมื่นล้านบาท เพิ่ม 8% ต่างแนะนำ ซื้อ

ให้ราคาเป้าหมายสูงสุด 24 บาท

และมีราคาเฉลี่ยอยู่ที่ 20.51 บาท

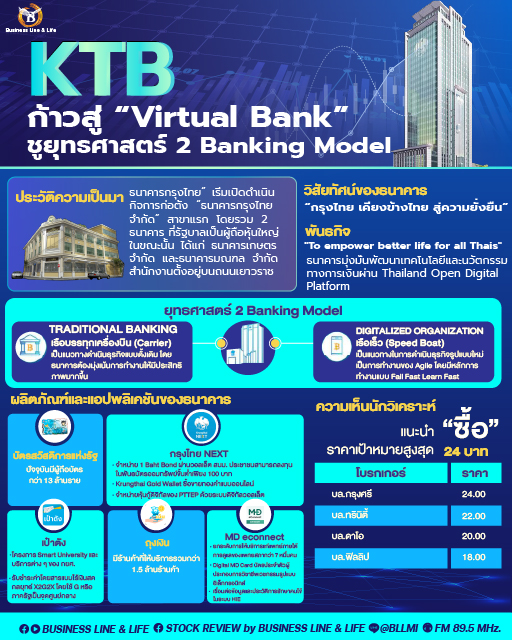

ธนาคารมุ่งมั่นที่จะยกระดับคุณภาพชีวิตความเป็นอยู่ของประชาชนและลูกค้าทุกกลุ่ม ตลอดจนมุ่งสร้างความเท่าเทียมกันด้านการเงินแก่คนไทย สะท้อนความตั้งใจที่จะเป็นให้ได้มากกว่าธนาคาร (Beyond Banking) ซึ่งสอดคล้องกับพันธกิจใหม่ คือ “To empower better life for all Thais” และเป้าหมายการพัฒนาที่ยั่งยืนของธนาคารสอดคล้องไปกับกรอบการทำงาน และเป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals) ขององค์การสหประชาชาติ (United Nations) ปัจจุบันธนาคารกรุงไทยรองรับการเปลี่ยนแปลงมากขึ้น และปัจจุบันธนาคารได้มีการปรับวิสัยทัศน์ใหม่เพื่อให้สอดคล้องกับการแข่งขัน โดยเปลี่ยนจาก ธนาคารแสนสะดวก" หรือ "The Convenience Bank" สู่แนวคิด "Growing Together for Sustainability" หรือ "กรุงไทย เคียงข้างไทย สู่ความยั่งยืน"

ธนาคารสามารถส่งผ่านความช่วยเหลือจากภาครัฐให้ถึงกลุ่มเป้าหมายได้อย่างรวดเร็ว

ตรงจุด และตรวจสอบได้

ทั้งยังสามารถต่อยอดเพื่อมอบบริการที่สนองตอบพฤติกรรมและความต้องการใหม่ ๆ ในยุค New Normal ได้อย่างทันเวลา โดยให้ความสำคัญกับ 5 Ecosystems ซึ่งเป็นกลุ่มเป้าหมายหลักของธนาคาร

ได้แก่

กลุ่มหน่วยงานภาครัฐ อาทิ

โครงการบัตรสวัสดิการแห่งรัฐ ที่ปัจจุบันมีผู้ถือบัตรกว่า 13 ล้านราย การจำหน่าย 1 Baht Bond ผ่านวอลเล็ต

สบม. ที่ประชาชนสามารถลงทุนในพันธบัตรออมทรัพย์ขั้นต่ำเพียง 100 บาท รวมถึงการร่วมสนับสนุนโครงการต่าง ๆ ของภาครัฐดังที่ได้กล่าวไว้ข้างต้น

กลุ่มการชำระเงิน อาทิ

การพัฒนาฟังก์ชันและบริการใหม่ ๆ ของ Krungthai NEXT บริการ Krungthai Gold Wallet ที่สามารถซื้อขายทองคำแบบออนไลน์ครบวงจร

รวมถึงการเปิดขายหุ้นกู้ดิจิทัลของ PTTEP ซึ่งถือเป็นการซื้อขายหุ้นกู้ด้วยระบบดิจิทัลวอลเล็ต

“ครั้งแรกในเอเชีย” สะท้อนความพร้อมในการขยาย Digital

Footprint ของธนาคารไปสู่ความต้องการใหม่ ๆ ในโลกอนาคตได้อย่างมั่นใจ

กลุ่มการรักษาพยาบาลและสุขภาพ อาทิ ระบบ Smart Hospital ซึ่งเป็นการนำเทคโนโลยีมาเชื่อมโยงการให้บริการแบบครบวงจร

เช่น เครื่องตรวจร่างกายอัตโนมัติ AI Chat Bot อัจฉริยะ

เพื่อช่วยคัดกรองผู้ป่วยโดยใช้ระบบการสั่งงานด้วยเสียง Telemedicine การปรึกษาแพทย์เฉพาะทางผ่านระบบ VDO Conference เป็นต้น รวมถึงการพัฒนาฟังก์ชันและบริการใหม่ๆ

ของ Health Wallet เพื่อยกระดับบริการสร้างเสริมสุขภาพและป้องกันโรค

กลุ่มสถาบันการศึกษาและนักเรียน อาทิ โครงการ Smart University และบริการต่าง ๆ

ของกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ผ่านแอปพลิเคชัน “เป๋าตัง”

และกลุ่มระบบขนส่ง อาทิ การพัฒนาระบบรับชำระค่าโดยสารแบบไร้เงินสดให้กับระบบขนส่งสาธารณะรูปแบบต่าง ๆ ทั้งนี้ ธนาคารได้ใช้กลยุทธ์ X2G2X โดยใช้ G หรือภาครัฐเป็นจุดศูนย์กลาง แล้วเชื่อมต่อจุดแต่ละจุดยึดโยงเข้ากับ 5 ecosystems ด้วย Digital Platform (connect the dot) เพื่อต่อยอดธรุกิจจากคู่ค้าของลูกค้า และนำไปสู่การสร้างรายได้ให้กับธนาคาร (Monetization) ซึ่งในปัจจุบันธนาคารสามารถก้าวสู่การเป็นผู้นำในระบบธนาคารดิจิทัล

ทางด้านการแข่งขันในระบบการเงินมีการเปลี่ยนแปลงไปมาก

นำมาซึ่งความท้าทายจาก Disruption รอบทิศทาง อาทิ

การเปลี่ยนแปลงของพฤติกรรมผู้บริโภค นวัตกรรมทางการเงินใหม่ ๆ อย่าง Cryptocurrency, Digital asset และ DeFi หรือระบบการเงินที่ไร้ตัวกลาง ทำให้ธนาคารต้องปรับ Business Model และบริหารจัดการทรัพยากรให้ได้อย่างยืดหยุ่น

สามารถปรับเปลี่ยน ปรับตัว เรียนรู้ทักษะใหม่ ๆ

ได้อย่างคล่องแคล่วและรวดเร็วภายใต้ความไม่แน่นอน

ธนาคารจึงมุ่งมั่นในการขับเคลื่อนยุทธศาสตร์ 2 Banking

Models คือ เรือบรรทุกเครื่องบิน (Carrier) และ เรือเร็ว (Speed Boat) ภายใต้แผนปฏิบัติการ 5 Execution Pillars อย่างต่อเนื่อง

โดยจะดำเนินการให้เข้มข้นมากขึ้นและกล้าที่จะปรับเปลี่ยนเพื่อก้าวนำ (Courage to Change) ได้แก่

1. Sustain Core

Growth เพื่อให้ธุรกิจหลักเติบโตอย่างมีคุณภาพและยั่งยืน

โดยเป็นส่วนหนึ่งของชีวิตประจำวัน (Everyday Life) ครอบคลุมกับทุกความต้องการ

ให้ความสำคัญกับการปล่อยสินเชื่อผ่านแพลตฟอร์มออนไลน์มากขึ้น

เพื่อให้ลูกค้ารายย่อยสามารถเข้าถึงบริการทางการเงินได้สะดวกและทั่วถึงยิ่งขึ้น

ขณะที่สินเชื่อธุรกิจจะเน้นอุตสาหกรรมที่มีแนวโน้มเติบโต

และสินเชื่อเพื่อยกระดับการดำเนินงานให้รองรับเทรนด์ Net Zero Emission รวมถึง BCG Economy

(Bio-Circular-Green Economy)

2.Build New

Business Model โดยธนาคารจะค้นหาโอกาสทางธุรกิจใหม่

ๆ ผ่านบริษัท อินฟินิธัส บาย กรุงไทย (Infinitas by

Krungthai) ซึ่งมุ่งเน้นการให้บริการด้านการพัฒนา Innovation

& Digital Platform เพื่อสร้างรายได้ใหม่ ๆ สอดรับกับ Mega Trends นอกจากนี้ เมื่อปลายปีที่ผ่านมา ธนาคารโดยบริษัท

อินฟินิธัส บาย กรุงไทย ร่วมมือกับบริษัท เอคเซนเชอร์ โซลูชั่นส์ จำกัด ตั้งบริษัทร่วมทุน

บริษัท อะไรส์ บาย อินฟินิธิส (Arise by

Infinitas) เพื่อสร้างอัจฉริยะสายพันธุ์ดิจิทัล หรือ “Digital Talents” รองรับแผนขยายธุรกิจของธนาคารและพันธมิตร

3. การต่อยอดธุรกิจแบบ X2G2X โดยมีภาครัฐเป็นศูนย์กลาง

หรือการต่อยอดธุรกิจกับคู่ค้าของลูกค้า ซึ่งจะเน้นการเชื่อมโยงบริการทางการเงินให้เข้ากับกิจกรรมในชีวิตประจำวันที่เกี่ยวข้องกับ

5 Ecosystems ด้วย Digital

Connectivity

4. Digitization โดยธนาคารจะลดการใช้กระดาษให้น้อยที่สุด

ตลอดจนปรับกระบวนการและระบบงานภายในโดยใช้เทคโนโลยีมาช่วย เช่น ระบบ Robotic Process Automation (RPA) และการใช้ AI เป็นต้น เพื่อลดต้นทุนและเพิ่มประสิทธิภาพการดำเนินงาน และ

5. Krungthai Sustainability การให้ความสําคัญกับการนำหลัก ESG (Environmental, social, and governance) มาใช้ในการขับเคลื่อนกรุงไทยคุณธรรม ผ่านโครงการต่าง ๆ เช่น โครงการ 1 หน่วยงาน 1 แผนความยั่งยืน โครงการ Compliance Champion และโครงการ Krungthai Hackathon เป็นต้น

การพัฒนาศักยภาพบุคลากร เป็นอีกพันธกิจหนึ่งที่ธนาคารให้ความสำคัญ โดยปลุกพลังความกล้าที่จะเปลี่ยน และสนับสนุนการ Upskill / Reskill ทั้งในด้าน Innovation, Creativity และ Design Thinking ซึ่งจะช่วยยกระดับและปฏิรูปองค์กรให้สามารถตอบโจทย์ Future of Work รวมถึงส่งเสริมการทำงานแบบ Formula 1 culture โดยมีการบูรณาการ (Integration) มีความคล่องตัว (Agility) มีความน่าเชื่อถือ (Reliability) มีความแม่นยำ (Accuracy) และมีความปลอดภัย (Security) อีกทั้งธนาคารยังเน้นการสร้างความร่วมมือ (Synergy) กับบริษัทในกลุ่มธุรกิจและพันธมิตร เพื่อร่วมพัฒนาผลิตภัณฑ์และบริการที่ครอบคลุมกิจกรรมหลักในชีวิตประจำวันของลูกค้าและประชาชนอย่างทั่วถึง

ล่าสุดธนาคารกรุงได้ร่วมมือกับแพทยสภา

พัฒนาแอปพลิเคชัน MD eConnect ยกระดับการให้บริการแก่แพทย์ภายใต้การดูแลของแพทยสภาประมาณ

70,000 คน และ เตรียมพร้อมขยายการให้บริการ

รองรับนักศึกษาแพทย์ทั่วประเทศ

ด้วยฟีเจอร์ที่หลากหลายครอบคลุมทุกความต้องการของผู้ใช้

เชื่อมต่อกับระบบยืนยันตัวตนทางอิเล็กทรอนิกส์ (e-KYC) ให้สามารถยืนยันตัวตนผ่านแอปฯ

"เป๋าตัง" ซึ่งเป็น Thailand Open Digital Platform เพื่อสร้างบัญชีผู้ใช้งาน เพื่อความมั่นใจ แม่นยำ และอำนวยความสะดวกผู้ใช้พร้อมด้วยฟีเจอร์

Digital MD Card บัตรประจำตัวในรูปแบบ Virtual ID ที่เชื่อมโยงข้อมูลจาก MD Card สามารถแสดงบัตรประจำตัวผู้ประกอบการวิชาชีพเวชกรรมในรูปแบบอิเล็กทรอนิกส์แทนการใช้กระดาษ

นอกจากนี้ยังสามารถเปลี่ยนแปลงข้อมูลส่วนตัวผ่านแอปฯ ด้วยตนเองได้ตลอด 24 ชั่วโมง

ทั้งนี้ ธนาคารกรุงไทย

มุ่งมั่นยกระดับมาตรฐานบริการสาธารณสุข

นำเทคโนโลยีดิจิทัลพัฒนาเชื่อมต่อข้อมูลและประวัติการรักษาคนไข้ในระบบ HIE (Health

Information Exchange) จากโรงพยาบาลที่เข้าร่วมโครงการกว่า 260

โรงพยาบาลทั่วประเทศ

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB เปิดเผยว่า

ธนาคารได้มีการลงนามบันทึกข้อตกลง (MOU) กับ บริษัท แอดวานซ์

อินโฟร์ เซอร์วิส จํากัด (มหาชน) หรือ ADVANC เพื่อร่วมลงทุนเป็นผู้ให้บริการ

“Virtual Bank” หรือ ธนาคารไม่มีสาขา

โดยรูปแบบธุรกิจต้องรอทางธนาคารแห่งประเทศไทย (ธปท.)

ประกาศกฏเกณฑ์ที่ชัดเจนอีกครั้ง คาดว่าจะเกิดขึ้นในเร็วๆนี้

โดยจะไม่ใช่ธุรกิจรูปแบบใหม่ แต่เป็นธุรกิจที่ทำมาแล้วในยุโรป สิงค์โปร์ ฮ่องกง

และ จีน หรือ เรียกว่า Open finance ความร่วมมือดังกล่าวเป็นการสร้างโอกาสทางธุรกิจ

และ ตอบโจทย์กลุ่มลูกค้ากลุ่มลูกค้าเดิมๆ และลูกค้าใหม่

เพื่อเพิ่มประสิทธิภาพและขยายธุรกิจมากขึ้น

"เป็นการขยายฐานธุรกิจทั้งของฝั่งกรุงไทย

และ ฝั่งเอไอเอส อีกทั้ง เป็นการต่อยอดให้กับธุรกิจ ซึ่งจะเกิดขึ้นเมื่อไหร่นั้น

ยังไม่สามารถระบุได้ เพราะอยู่ระหว่างรอกฎเกณฑ์จากธปท."นายผยง กล่าว

ธนาคารกรุงไทยเป็นหุ้นอีกตัวหนึ่งที่โบรกเกอร์แนะนำให้

ซื้อ โดย บล. กรุงศรีให้ราคาเป้าหมายไว้ที่ 24 บาท บล.ทรินิตี้ให้ไว้ 22 บาท บล.ดาโอให้ไว้ 20 บาท บล.ฟิลิป ให้ไว้ที่

18 บาท

ทั้งนี้ ด้วยการดำเนินการตามแผนยุทธศาสตร์และแผนปฏิบัติการดังกล่าว จะช่วยให้ธนาคารยังสามารถดำรงฐานะธนาคารพาณิชย์ชั้นนำที่ตอบโจทย์ทุกความต้องการของผู้มีส่วนได้ส่วนเสีย ช่วยลดความเหลื่อมล้ำในการเข้าถึงปัจจัยพื้นฐานของเศรษฐกิจดิจิทัลและช่องว่างการกระจายรายได้ในสังคม สามารถยกระดับคุณภาพชีวิตความเป็นอยู่ของประชาชนและลูกค้าทุกกลุ่มให้ดียิ่งขึ้นในทุกมิติ ตลอดจนร่วมมือกับพันธมิตรของธนาคารในการเป็นกลไกขับเคลื่อนประเทศให้ก้าวเข้าสู่โลกแห่งอนาคตเศรษฐกิจดิจิทัลได้อย่างมั่นคงและยั่งยืนตลอดไป