เคทีซีสร้างสถิติใหม่กำไร 7,140 ล้านบาท พอร์ตลูกหนี้ทะลุกว่าแสนล้านบาท

พร้อมขับเคลื่อนองค์กรสู่รากฐานที่แข็งแกร่ง

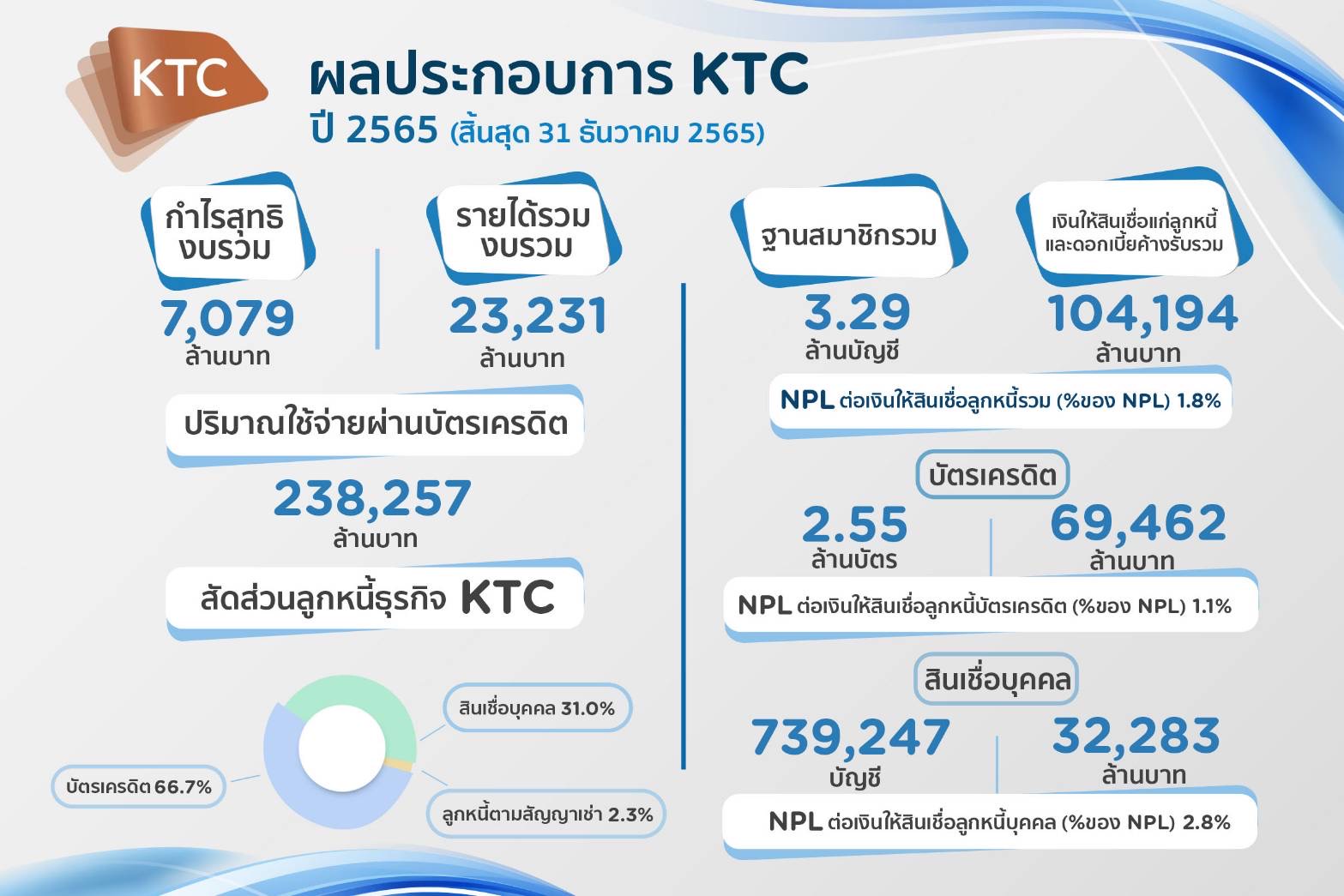

เคทีซีแจ้งผลการดำเนินงานปี 2565 ดีกว่าประมาณการ สร้างสถิติใหม่ทำกำไรสูงสุดอีกครั้ง โดยงบการเงินเฉพาะกิจการมีกำไร 7,140 ล้านบาท เพิ่มขี้น14.2% และงบการเงินรวมมีกำไรสุทธิ 7,079 ล้านบาท เพิ่มขึ้น 20.4% ในขณะที่พอร์ตสินเชื่อรวมมีมูลค่า 104,194 ล้านบาท เตรียมขับเคลื่อนองค์กรสู่รากฐานที่แข็งแกร่งด้วยแนวคิด “A Transition to the New Foundation” ตอกย้ำความเป็นองค์กรที่ได้รับความไว้วางใจ (Trusted Organization) กับทุกกลุ่มผู้มีส่วนได้เสีย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน)กล่าวว่า “การฟื้นตัวของภาคการท่องเที่ยวและการบริโภคภาคเอกชนจากช่วงไตรมาสสุดท้ายปี 2565 ถึงปัจจุบัน ทำให้เศรษฐกิจไทยมีแนวโน้มขยายตัวตามลำดับ การจ้างงานและรายได้แรงงานปรับตัวขึ้น ส่งผลให้ภาพรวมของธุรกิจบัตรเครดิตและสินเชื่อบุคคลกลับมาเติบโตดีต่อเนื่อง ซึ่งสะท้อนถึงความเชื่อมั่นของผู้บริโภคและเป็นผลให้ความต้องการในวงเงินสินเชื่อเพื่อผู้บริโภคเติบโต”

“ในปี 2565 เคทีซีได้ดำเนินธุรกิจหลักตามแผนกลยุทธ์และเป้าหมายในด้านต่างๆ และมีผลการดำเนินงานดีกว่าที่คาดการณ์ในหลายด้าน เมื่อเทียบกับช่วงเดียวกันของปี 2564 ทั้งพอร์ตลูกหนี้บัตรเครดิตที่ขยายตัว 15.4% และพอร์ตสินเชื่อบุคคลที่ขยายตัว 10.4%รวมทั้งปริมาณการใช้จ่ายผ่านบัตรเครดิตเคทีซีที่มีอัตราเติบโตอย่างเห็นได้ชัดถึง 21.7% คิดเป็นมูลค่า 238,257 ล้านบาท สูงกว่างวดเดียวกันของปี 2562 ซึ่งเป็นช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 และมีแนวโน้มที่ยอดใช้จ่ายผ่านบัตรเครดิตจะเพิ่มขึ้นต่อเนื่องในปี 2566 ในขณะที่ยอดลูกหนี้ใหม่ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 1,055 ล้านบาท หลังจากได้ประกาศปรับประมาณการในช่วงไตรมาสที่ 3/2565 อย่างไรก็ตาม เคทีซีจะเน้นความร่วมมืออย่างใกล้ชิดกับธนาคารกรุงไทย เพื่อให้สินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” บรรลุเป้าลูกหนี้ใหม่ที่ 9,000 ล้านบาท เมื่อสิ้นปี 2566”

“แม้ว่าในปีที่ผ่านมาพอร์ตบัตรเครดิตและพอร์ตสินเชื่อบุคคลของเคทีซีจะมีการขยายตัว แต่เคทีซียังคงเข้มงวดกับเกณฑ์การคัดเลือกลูกค้าใหม่ตั้งแต่ต้นทาง เพื่อให้ได้พอร์ตสินเชื่อที่มีคุณภาพ และมีอัตราส่วนหนี้เสียที่ต่ำ อีกทั้งการตั้งสำรองและตัดหนี้สูญได้ปรับให้เป็นไปตามลักษณะของพอร์ตในแต่ละธุรกิจอย่างเหมาะสม ครอบคลุมความเสี่ยงที่จะเกิดขึ้นในอนาคต และยังสามารถบริหารจัดการต้นทุนทางการเงินให้ลดลง ขณะที่ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากการจัดหาสมาชิกใหม่และกิจกรรมการตลาดที่สูงขึ้น เพื่อลงทุนในการสร้างพอร์ต สำหรับรายได้รวมเติบโตจากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมที่ขยายตัวตามการเพิ่มขึ้นของธุรกิจ ส่งผลให้เคทีซีสามารถทำกำไรสูงเป็นประวัติการณ์ได้อีกครั้ง”

“ผลประกอบการของเคทีซี ณ วันที่ 31 ธันวาคม 2565 เคทีซีมีฐานสมาชิกรวม 3,289,839 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 104,194 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.8% ธุรกิจบัตรเครดิต 2,550,592 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต 69,462 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้บัตรเครดิต 1.1% ธุรกิจสินเชื่อบุคคล 739,247 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล 32,283 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้สินเชื่อบุคคลเท่ากับ 2.8% ลูกหนี้ตามสัญญาเช่าของบริษัท กรุงไทย ธุรกิจลีสซิ่ง จำกัด (KTBL) มูลค่า 2,449 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้ตามสัญญาเช่าเท่ากับ 8.9% ซึ่ง NPL ของลูกหนี้ตามสัญญาเช่าลดลงอย่างมีนัยสำคัญ จากการตัดหนี้สูญลูกหนี้คงค้างเดิมซึ่งตั้งสำรองเต็มจำนวนแล้ว และมุ่งเน้นการหาลูกค้าใหม่ในกลุ่มสินเชื่อที่เป็นรถขนาดใหญ่ใช้ในอุตสาหกรรม (Commercial Loan) เพิ่มขึ้นในปี 2566โดยสิ้นปี 2565 มีพอร์ตสินเชื่อใหม่จำนวน 1,372 ล้านบาท”

deee3ในปี 2565 เคทีซีมีรายได้รวม 23,231 ล้านบาท เพิ่มขึ้น 8.3% เมื่อเทียบกับปี 2564 จากรายได้ดอกเบี้ย (รวมค่าธรรมเนียมในการใช้วงเงิน) และรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 5.6% และ 15.8% ตามลำดับ โดยมีส่วนของหนี้สูญได้รับคืน 3,421 ล้านบาท เพิ่มขึ้น 4.7% สำหรับค่าใช้จ่ายรวมเท่ากับ 14,377 ล้านบาท เพิ่มขึ้น 1.3% จากค่าใช้จ่ายในการบริหารเพิ่มขึ้น 10.8% ซึ่งส่วนใหญ่มาจากค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น 34.5% และในส่วนค่าธรรมเนียมจ่ายและบริการที่เพิ่มขึ้น 16.2% ในขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 10.8% และต้นทุนทางการเงินลดลง 1.6%”

“เคทีซียังเน้นการบริหารต้นทุนทางการเงินให้มีประสิทธิภาพ โดยสิ้นปี 2565 เคทีซีมีเงินกู้ยืมทั้งสิ้น 61,635 ล้านบาท เพิ่มขึ้นจากปี 2564 เท่ากับ 13.3% โดยมีโครงสร้างแหล่งเงินทุนจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 24% ต่อ 76% ตามลำดับโดยเป็นเงินกู้ยืมจากธนาคารกรุงไทย 6,000 ล้านบาท สถาบันการเงินอื่นและสถาบันการเงินที่เกี่ยวข้อง10,179 ล้านบาท และการออกหุ้นกู้จำนวน 45,456 ล้านบาท โดยมีต้นทุนการเงินที่ 2.4% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.2 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 20,709 ล้านบาท”

“สำหรับแผนกลยุทธ์ในปี 2566 เพื่อเตรียมขับเคลื่อนเคทีซีไปสู่รากฐานองค์กรที่แข็งแกร่ง “A Transition to the New Foundation” เคทีซีจะปรับเปลี่ยนครั้งใหญ่ ทั้งโครงการสร้างองค์กร กลยุทธ์ กระบวนการ เทคโนโลยีและบริการ ใน 3 แกนสำคัญคือ 1) บริหารจัดการโครงสร้างให้สอดคล้องกัน (Enterprise Architecture) ทั้งธุรกิจ ระบบไอทีและระบบปฏิบัติการ 2) ส่งเสริมให้บุคลากรพัฒนาทักษะสำคัญในด้านต่างๆ (Enterprise Skill Assets) ให้พร้อมที่จะก้าวไปกับเคทีซี และ 3) การบริหารจัดการข้อมูล(Enterprise Data Assets) ตั้งแต่การวางแผน จัดเก็บ การเข้าถึงและใช้ข้อมูล ตลอดจนการทำลายข้อมูล เน้นความปลอดภัย ถูกต้องและโปร่งใส เพื่อให้เคทีซีมีฐานข้อมูลคุณภาพ สนับสนุนการดำเนินงานที่มีประสิทธิภาพ”

“เคทีซียังเล็งเห็นโอกาสและมุ่งมั่นที่จะเติบโตในธุรกิจรับชำระค่าสินค้าและบริการ (Payment Business) และธุรกิจการให้สินเชื่อ (Retail Lending Business) โดยจะให้ความสำคัญกับการเพิ่มขึ้นของพอร์ตสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” เพื่อสร้างฐานลูกค้าให้มีปริมาณที่มากเพียงพอในการสร้างกำไรที่มั่นคง ขณะที่ธุรกิจบัตรเครดิตและสินเชื่อบุคคลจะเติบโตไปตามอัตราเร่งของธุรกิจนั้นๆ โดยยังคงมุ่งเน้นการหาลูกค้าใหม่เพิ่มขึ้นต่อเนื่อง รวมทั้งสร้างสรรค์กิจกรรมทางการตลาดให้สอดคล้องกับบริบทสังคมที่เปลี่ยนแปลง ซึ่งอาจส่งผลให้ค่าใช้จ่ายทางการตลาดสูงขึ้น อีกทั้งจะมีการตั้งสำรองเพิ่มตามพอร์ตลูกหนี้ที่ขยายตัว ในส่วนของสภาพเศรษฐกิจที่จะเกิดขึ้น เคทีซีอาจต้องเผชิญกับต้นทุนการเงินที่สูงขึ้น รวมทั้งค่าใช้จ่ายที่เพิ่มขึ้นจากด้านการตลาด และการตั้งสำรองตามคุณภาพของพอร์ตลูกหนี้ สำหรับลอยัลตี้ แพลตฟอร์ม “MAAI by KTC” (มาย บายเคทีซี) ซึ่งอยู่ในกลุ่มโมเดลธุรกิจที่มีการพัฒนาต่อเนื่อง ถึงแม้จะยังไม่สร้างรายได้ในช่วงแรกๆ เคทีซียังเชื่อมั่นว่าอัตราการเติบโตของปริมาณการใช้จ่ายผ่านบัตร และมูลค่ายอดลูกหนี้ที่ขยายตัวจะสามารถบรรลุเป้าหมายได้ตามคาด”

“ในส่วนของ KTBL จะเน้นการปล่อยสินเชื่อ Commercial Loans เช่น รถบรรทุก เป็นต้น โดยตั้งเป้าหมายยอดสินเชื่อใหม่ในปี 2566 เท่ากับ 3,000 ล้านบาท รวมทั้งจะยังนำเสนอผลิตภัณฑ์สินเชื่อเช่าซื้อให้กับลูกค้ารายย่อย แต่จะพิจารณาการปล่อยสินเชื่อตามคุณภาพของลูกค้า โดยคาดว่าในปี 2566 ธุรกิจจะสามารถเริ่มสร้างผลกำไรได้”