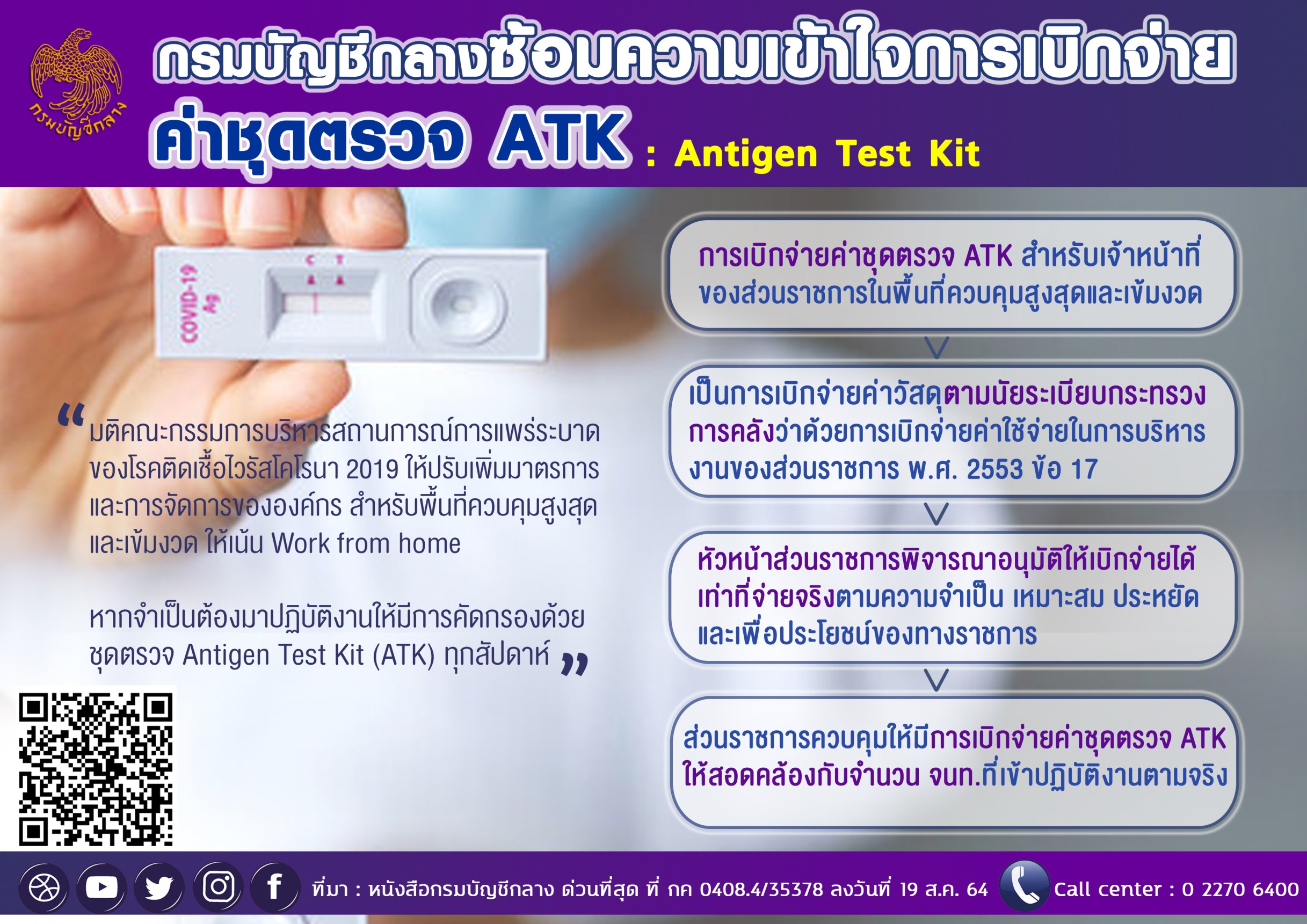

กรมบัญชีกลางซ้อมความเข้าใจการเบิกจ่ายค่าชุดตรวจ ATK เพื่อดำเนินการตามมาตรการควบคุมโรคในพื้นที่ควบคุมสูงสุดและเข้มงวด

นายประภาศ คงเอียด อธิบดีกรมบัญชีกลาง เปิดเผยว่า ปัจจุบันสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ยังมีแนวโน้มไม่ลดลงและยังมีการระบาดในวงกว้าง ซึ่งคณะกรรมการบริหารสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 ได้มีมติให้ปรับเพิ่มมาตรการและการจัดการขององค์กร โดยกำหนดมาตรการองค์กรสำหรับพื้นที่ควบคุมสูงสุดและเข้มงวด ให้เน้นการทำงานนอกสถานที่ (Work from home) อย่างต่อเนื่อง หากจำเป็นต้องมาปฏิบัติงานให้มีการคัดกรองด้วยชุดตรวจ Antigen Test Kit (ATK) ทุกสัปดาห์ ส่งผลให้เจ้าหน้าที่ของส่วนราชการในพื้นที่ควบคุมสูงสุดและเข้มงวดที่จำเป็นต้องมาปฏิบัติงาน ต้องมีการตรวจคัดกรองด้วยชุดตรวจ ATK ก่อนเข้ามาปฏิบัติงานที่ส่วนราชการ ตามมาตรการที่คณะกรรมการบริหารสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 กำหนด

“กรมบัญชีกลางจึงขอซ้อมความเข้าใจว่า การเบิกจ่ายค่าชุดตรวจ ATK สำหรับเจ้าหน้าที่ของส่วนราชการในพื้นที่ควบคุมสูงสุดและเข้มงวดดังกล่าว เป็นการเบิกจ่ายค่าวัสดุตามนัยระเบียบกระทรวงการคลังว่าด้วยการเบิกจ่ายค่าใช้จ่ายในการบริหารงานของส่วนราชการ พ.ศ. 2553 ข้อ 17 ซึ่งหัวหน้าส่วนราชการสามารถพิจารณาอนุมัติให้เบิกจ่ายค่าชุดตรวจและน้ำยาที่เกี่ยวข้องกับการวินิจฉัยการติดเชื้อ SARS-CoV-2 (เชื้อก่อโรค COVID-19) แบบตรวจหาแอนติเจนด้วยตนเอง (COVID-19 Antigen test self-test kits) ได้เท่าที่จ่ายจริงตามความจำเป็น เหมาะสม ประหยัด และเพื่อประโยชน์ของทางราชการ ทั้งนี้ ขอให้ส่วนราชการดำเนินการควบคุมให้มีการเบิกจ่ายค่าชุดตรวจ ATK ให้สอดคล้องกับจำนวนเจ้าหน้าที่ที่เข้าปฏิบัติงานตามจริงด้วย” อธิบดีกรมบัญชีกลางกล่าว

อธิบดีกรมบัญชีกลาง กล่าวเพิ่มเติมว่า สำหรับการจัดซื้อจัดจ้างชุดตรวจ ATK สำหรับการป้องกัน ควบคุม หรือรักษาโรคโควิด-19 คณะกรรมการวินิจฉัยปัญหาการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ ได้มีหนังสือ ด่วนที่สุด ที่ กค (กวจ) 0405.2/ว 115 ลงวันที่ 27 มีนาคม 2563 เรื่อง การดำเนินการกรณีจัดซื้อยา เวชภัณฑ์ที่มิใช่ยาหรืออุปกรณ์การแพทย์ หรือการจัดจ้างเพื่อให้ได้มาซึ่งพัสดุสำหรับการป้องกัน ควบคุม หรือรักษาโรคติดเชื้อไวรัสโคโรนา 2019 หรือโรคโควิด-19 (Coronavirus Disease 2019 (COVID – 19)) การจัดซื้อจัดจ้างพัสดุสำหรับการป้องกัน ควบคุม หรือรักษาโรคโควิด-19 ในแต่ละครั้งทุกวงเงิน ถือเป็นกรณีจำเป็นเร่งด่วน จึงยกเว้นไม่ต้องปฏิบัติตามกฎกระทรวงกำหนดวงเงินการจัดซื้อจัดจ้างพัสดุโดยวิธีเฉพาะเจาะจง วงเงินการจัดซื้อจัดจ้างที่ไม่ทำข้อตกลงเป็นหนังสือ และวงเงินการจัดซื้อจัดจ้างในการแต่งตั้งผู้ตรวจรับพัสดุ พ.ศ. 2560 และระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ที่เกี่ยวข้อง โดยให้หน่วยงานของรัฐดำเนินการโดยวิธีเฉพาะเจาะจง ตามข้อ 79 วรรคสอง แห่งระเบียบฯ และให้เจ้าหน้าที่หรือผู้ที่รับผิดชอบในการปฏิบัติงานนั้นดำเนินการไปก่อนแล้วรีบรายงานขอความเห็นชอบต่อหัวหน้าหน่วยงานของรัฐ และเมื่อหัวหน้าหน่วยงานของรัฐให้ความเห็นชอบแล้วให้ถือว่ารายงานดังกล่าวเป็นหลักฐานการตรวจรับโดยอนุโลม และการดำเนินการดังกล่าว หากมีความจำเป็นจะต้องจ่ายเงินค่าพัสดุล่วงหน้าให้แก่ผู้ขายหรือผู้รับจ้าง ให้ยกเว้นการปฏิบัติตามระเบียบฯ ข้อ 89 (4) โดยให้จ่ายได้ตามเงื่อนไขที่ผู้ขายหรือผู้รับจ้างกำหนด และยกเว้นการวางหลักประกันการรับเงินล่วงหน้าตามระเบียบฯ ข้อ 91 วรรคสอง ดังนั้น หน่วยงานของรัฐสามารถดำเนินการตามหนังสือเวียนฉบับดังกล่าวได้ หากมีข้อสงสัยสามารถสอบถามเพิ่มเติมได้ที่ Call Center กรมบัญชีกลาง หมายเลข 02 270 6400 ในวัน เวลาราชการ