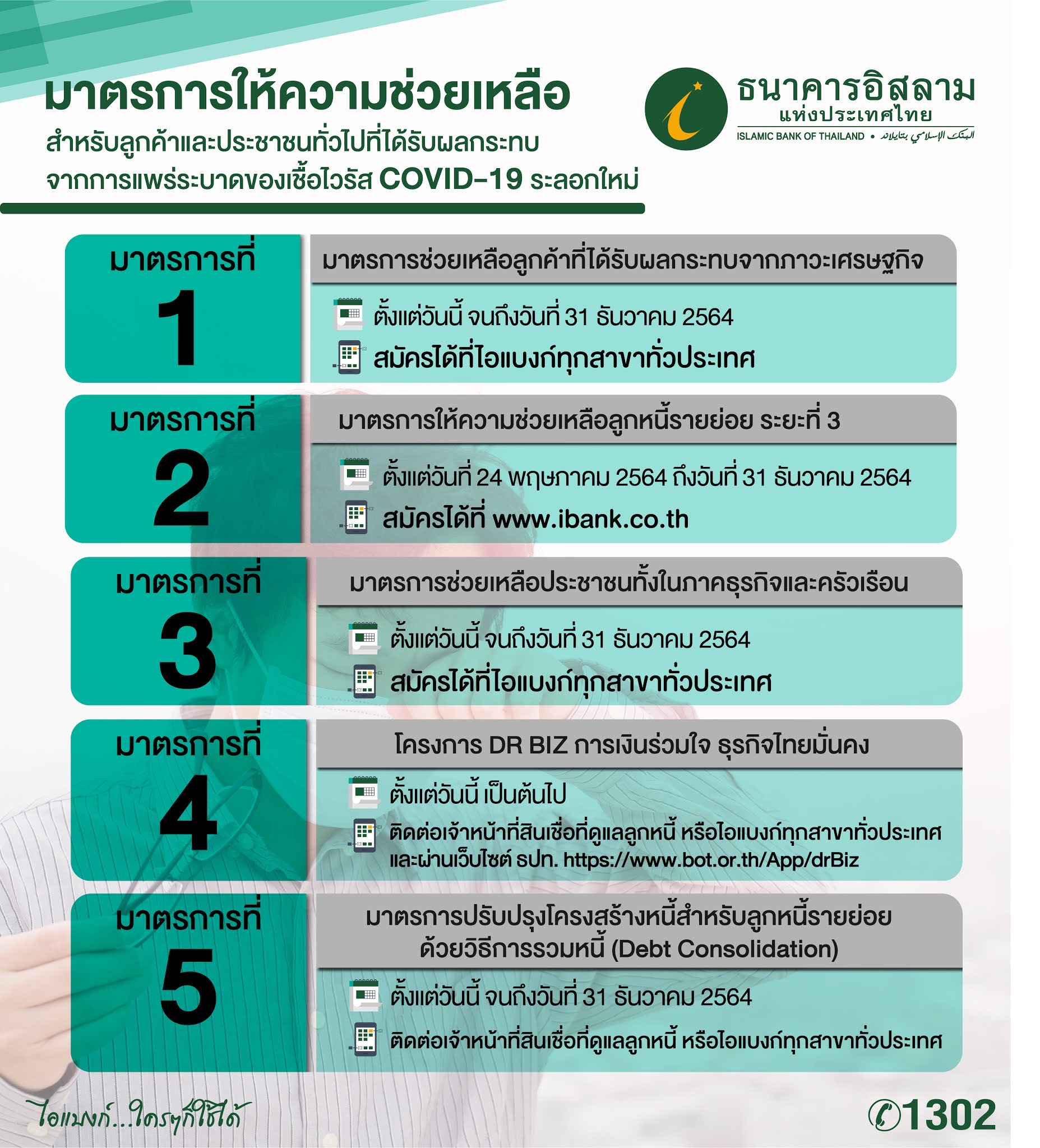

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ออกมาตรการให้ความช่วยเหลือลูกค้าและประชาชนที่ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด – 19 ระลอกใหม่ ทั้งทางตรงและทางอ้อม โดยได้ออกมาตรการให้ความช่วยเหลือทางการเงินทั้งในกลุ่มลูกค้าประเภทสินเชื่อบุคคล และสินเชื่อธุรกิจ ที่ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด – 19 ระลอกใหม่ ตามมติคณะรัฐมนตรีเมื่อวันที่ 5 พฤษภาคม 2564 และสอดคล้องกับแนวทางการให้ความช่วยเหลือของธนาคารแห่งประเทศไทย ซึ่งมีมาตรการให้ความช่วยเหลือต่างๆ ดังนี้

1. มาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจ สำหรับลูกค้าธนาคาร ทั้งลูกหนี้อุปโภคบริโภค และลูกหนี้ธุรกิจ ซึ่งยังคงมีศักยภาพในการดำเนินธุรกิจและได้รับผลกระทบจากสถานการณ์เศรษฐกิจ ธนาคารจะพักชำระหนี้เงินต้น และชำระเฉพาะกำไรนานสูงสุด 1 ปี ขยายระยะเวลาสินเชื่อตามระยะเวลาพักชำระหนี้เงินต้น ยกเว้นเบี้ยปรับจากการผิดนัดชำระที่เกิดขึ้น และอาจจะให้ความช่วยเหลือเพิ่มเติมตามความรุนแรงของปัญหาเป็นรายกรณี ผู้สนใจเข้าร่วมมาตรการ สามารถติดต่อเจ้าหน้าที่สินเชื่อที่ดูแลบัญชีของท่าน

2. มาตรการให้ความช่วยเหลือลูกหนี้รายย่อย ระยะที่ 3 เพื่อให้ความช่วยเหลือลูกหนี้รายย่อยประเภทสินเชื่อบุคคลและสินเชื่อเช่าซื้อรถยนต์

2.1 สินเชื่ออเนกประสงค์แบบไม่มีหลักประกัน (ยกเว้นสินเชื่อสวัสดิการพนักงานบุคคลภายนอก (MOU)/สินเชื่อบำเหน็จบำนาญข้าราชการ/สินเชื่อผู้ประกอบการธุรกิจรายย่อย (MSMEs)) ลูกค้าสามารถขอลดค่างวดสูงสุด 30% ของค่างวดเดิมระยะเวลา 6 เดือน ไม่ขยายระยะเวลา และให้นำไปชำระในงวดสุดท้าย

2.2 สินเชื่อที่อยู่อาศัย/อเนกประสงค์มีหลักประกัน มี 4 ทางเลือก ดังนี้

2.2.1 ลดค่างวดไม่เกิน 30% ของค่างวดเดิม (ค่างวดเดิมหมายถึงค่างวดที่กำหนดให้ชำระทั้งเงินต้นพร้อมกำไร) ระยะเวลา 6 เดือน โดยไม่ขยายระยะเวลา และให้นำไปชำระในงวดสุดท้าย

2.2.2 พักชำระเงินต้น (ชำระเฉพาะกำไร) ระยะเวลา 6 เดือน โดยไม่ขยายระยะเวลาและให้นำไปชำระในงวดสุดท้าย

2.2.3 พักชำระเงินต้น (ชำระเฉพาะกำไร) 3 เดือน โดยไม่ขยายระยะเวลาและให้นำไปชำระในงวดสุดท้าย และปรับลดอัตรากำไรในระยะเวลาที่พักชำระหนี้ลง 0.25% เฉพาะบัญชีสินเชื่อที่อยู่ในช่วงการชำระค่างวดด้วยอัตรากำไรอ้างอิงSPRL

2.2.4 พักชำระเงินต้นและกำไร 3 เดือน โดยไม่ขยายระยะเวลาและให้นำไปชำระในงวดสุดท้าย(สำหรับลูกหนี้ทีได้รับผลกระทบระยะยาว)

3. สินเชื่อเช่าซื้อรถยนต์ มี 2 ทางเลือก คือ

3.1 พักชำระเงินต้นและกำไร 3 เดือน และขยายระยะเวลา

3.2 คืนรถในกรณีที่ลูกหนี้ไม่สามารถชำระหนี้ได้ หากขายประมูลได้จริงต่ำกว่าภาระหนี้ธนาคารจะพิจารณาลดภาระหนี้ตามความเหมาะสม(สำหรับลูกหนี้ทีได้รับผลกระทบระยะยาว) ผู้สนใจร่วมมาตรการสามารถลงทะเบียนแจ้งความประสงค์ผ่าน www.ibank.co.th ตั้งแต่วันที่ 24 พฤษภาคม 2564 ถึงวันที่ 31 ธันวาคม 2564

3. มาตรการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้รายย่อยด้วยวิธีการรวมหนี้ (Debt Consolidation)

เป็นการปรับปรุงโครงสร้างหนี้โดยปรับลดอัตรากำไรและขยายระยะเวลาผ่อนชำระสำหรับสินเชื่ออเนกประสงค์แบบไม่มีหลักประกัน ที่มีภาระหนี้คงเหลือไม่เกินส่วนต่างมูลค่าหลักประกันของสินเชื่อที่อยู่อาศัย (เช่น เดิมลูกหนี้มีวงเงินสินเชื่อที่อยู่อาศัย 5 ล้านบาท ปัจจุบันภาระหนี้คงเหลือ 4 ล้านบาท มีส่วนต่างมูลค่าหลักประกัน 1 ล้านบาท ดังนั้นบัญชีสินเชื่ออเนกประสงค์แบบไม่มีหลักประกันที่ขอปรับปรุงโครงสร้างหนี้ในครั้งนี้ต้องไม่เกิน 1 ล้านบาท เป็นต้น)

• สินเชื่อที่อยู่อาศัย อัตรากำไรและระยะเวลาผ่อนชำระตามเงื่อนไขเดิมของสัญญา

• สินเชื่ออเนกประสงค์แบบไม่มีหลักประกัน อัตรากำไรเท่ากับ SPRR ตามประกาศธนาคาร และสามารถให้ขยายระยะเวลาผ่อนชำระออกไปอีกไม่เกิน 5 ปีจากสัญญาเดิม และไม่เกินระยะเวลาคงเหลือตามสัญญาสินเชื่อที่อยู่อาศัยของลูกหนี้

• ยกเว้นค่าธรรมเนียมนิติกรรมสัญญา

• ยกเว้นค่าธรรมเนียมชำระคืนเสร็จสิ้นก่อนครบกำหนดอายุสัญญา (Prepayment Fee)

4. มาตรการช่วยเหลือประชาชนทั้งในภาคธุรกิจและครัวเรือน เพื่อสนับสนุนทางการเงินให้กับกลุ่มผู้ประกอบการธุรกิจและสินเชื่อเพื่อแบ่งเบาภาระหนี้ให้กับประชาชนกับ 4 ผลิตภัณฑ์ ดังนี้

4.1 สินเชื่อ Small SMEs เป็นสินเชื่อเพื่อสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ SMEs ในภาคการผลิต การค้าและบริการ และการนำเข้าและส่งออก ให้วงเงินสินเชื่อสูงสุด 20 ล้านบาท คิดอัตรากำไรเริ่มต้น 1-3 ปีแรก = SPRL -1% ( ปัจจุบัน SPRL = 7.40% ต่อปี ) ปีที่ 4 ขึ้นไป SPRL-0.5% ต่อปี ผ่อนได้นานสูงสุด 10 ปี

4.2 สินเชื่อ Back to ibank เพื่อเป็นแหล่งเงินทุนให้แก่กลุ่มผู้ประกอบธุรกิจมุสลิมทั่วประเทศ รวมไปถึงกลุ่มลูกค้ามุสลิมที่ต้องการรีไฟแนนซ์จากสถาบันการเงินอื่น ให้วงเงินสูงสุด 200 ล้านบาท ผ่อนได้นานสูงสุด 10 ปี คิดอัตรากำไร ปีที่ 1-3 SPRL-1.5% ต่อปี ปีที่ 4 ขึ้นไป SPRL-0.5% ต่อปี

4.3 สินเชื่อเสริมสร้างธุรกิจรายย่อยมุสลิม สำหรับผู้ประกอบการมุสลิมรายย่อย (ไม่รวมหาบเร่แผงลอย) มีทรัพย์สินถาวรไม่เกิน 5 ลบ. (ไม่รวมที่ดิน) ต้องการซื้อทรัพย์สินเพื่อดำเนินกิจการ (ไม่มีหลักประกัน) โดยต้องมีอิหม่ามให้การรับรองว่าประกอบธุรกิจจริง ให้วงเงินสูงสุดไม่เกิน 200,000 บาท ต่อราย คิดอัตรากำไร SPRR +4.5% ต่อปีตลอดอายุสัญญา (ปัจจุบัน SPRR = 8.0% ต่อปี) ผ่อนได้นานสูงสุด 5 ปี พิเศษ! ฟรีค่าธรรมเนียมจัดทำนิติกรรมสัญญา ค่าธรรมเนียมค้ำประกัน บสย. และค่าธรรมเนียม Front End Fee

4.4 สินเชื่อรวมหนี้บัตรลดภาระผ่อน สำหรับลูกหนี้ที่มีภาระบัตรเครดิตหรือสินเชื่อบุคคลที่ต้องการรวมหนี้เพื่อลดภาระในการผ่อนโดยใช้หลักประกัน ที่เป็นที่อยู่อาศัย อาคารพาณิชย์ หรือโฮมออฟฟิศ ให้วงเงินสูงสุด 5 ล้านบาท ผ่อนได้นานสูงสุด 10 ปี คิดอัตรากำไร SPRL-2.50% ต่อปี ตลอดอายุสัญญา พิเศษ! ฟรีค่าธรรมเนียม Front-end-Fee และค่าธรรมเนียมนิติกรรมสัญญา ร้อยละ 0.05 ของวงเงินสินเชื่อรวม (ขั้นต่ำ 500 บาท สูงสุดไม่เกิน 2,000 บาท)

5. โครงการ DR BIZ การเงินร่วมใจ ธุรกิจไทยมั่นคง เป็นการให้ความช่วยเหลือลูกหนี้ธุรกิจที่มีหนี้กับเจ้าหนี้สถาบันการเงินหลายราย มีวงเงินรวมกัน ตั้งแต่ 50-500 ล้านบาท มีแนวทางการช่วยเหลือดังนี้

5.1 การแก้ไขหนี้เดิม : ลดค่างวด ขยายเวลาการชำระหนี้ ปรับเงื่อนไขให้เหมาะสมตามศักยภาพของลูกหนี้ มีระยะเวลาปลอดหนี้ และการผ่อนชำระที่เหมาะสม ทบทวนการให้ใช้วงเงินของลูกหนี้ที่เหลืออยู่

5.2 การให้สินเชื่อใหม่ : ธนาคารเจ้าหนี้ร่วมกันพิจารณาให้สินเชื่อใหม่แก่ลูกหนี้ที่มีประวัติการ ชำระหนี้ดี มีแผนธุรกิจที่ชัดเจน

ทั้งนี้ การเข้าร่วมโครงการทำได้โดยลูกหนี้สามารถติดต่อสมัครโดยตรงกับสถาบันการเงินหลักที่ใช้บริการ (สถาบันที่ลูกหนี้มีภาระหนี้สูงสุด) หรือสถาบันการเงินที่แจ้งเชิญลูกหนี้เข้าร่วมโครงการ สำหรับลูกค้าและประชาชนที่สนใจเข้าร่วมมาตรการต่างๆ สามารถสอบถามข้อมูลเพิ่มเติมได้ที่ iBank Call Center 1302 เข้าไปดูรายละเอียดได้ทางเว็บไซต์https://www.ibank.co.th/th เลือก ผลิตภัณฑ์และบริการ เลือก มาตรการช่วยเหลือฝ่าวิกฤตเศรษฐกิจ แล้วเลือกมาตรการที่ต้องการ