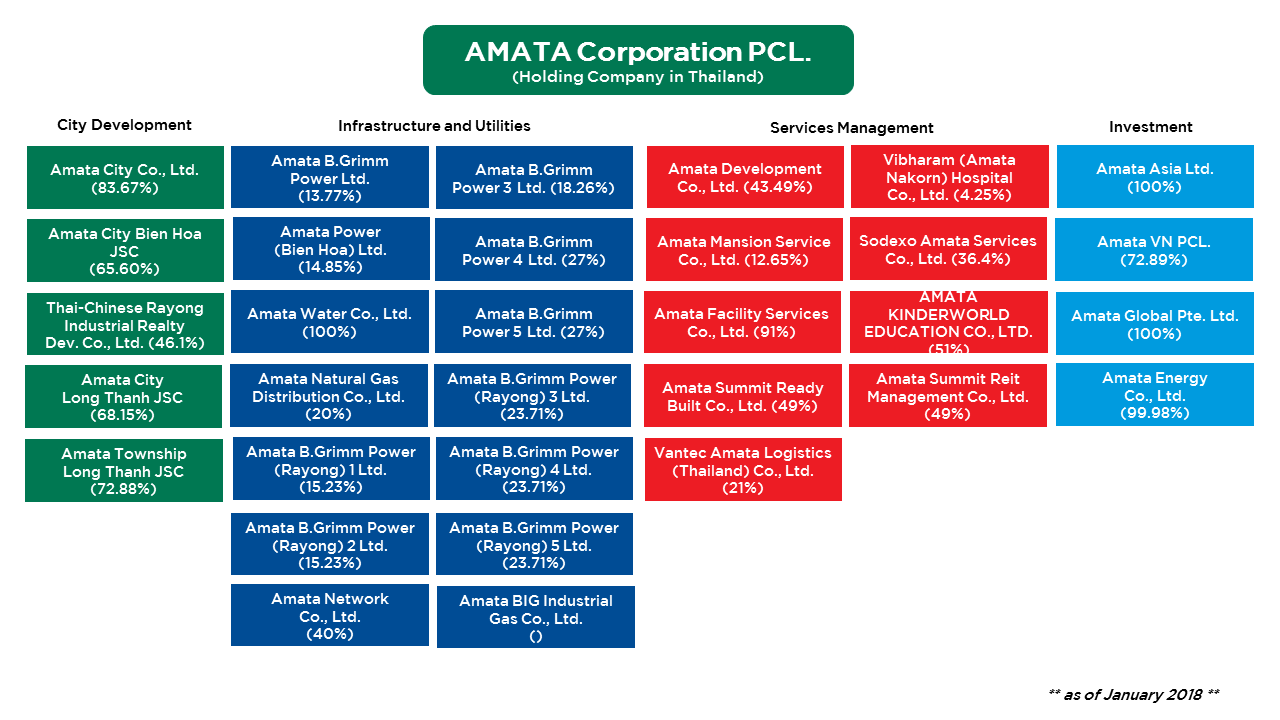

ข้อมูลบริษัท อมตะ คอร์ปอเรชัน จำกัด (มหาชน) AMATA

ลักษณะธุรกิจ

พัฒนานิคมอุตสาหกรรมทั้งในประเทศและต่างประเทศ

โดยมีบริษัทในกลุ่มดำเนินธุรกิจด้านสาธารณูปโภค

สิ่งอำนวยความสะดวกและบริการหลังการขาย ทั้งน้ำประปา กระแสไฟฟ้า

และจัดจำหน่ายก๊าซธรรมชาติ เป็นต้น

วิสัยทัศน์

เป็นผู้สร้างเมืองที่สมบูรณ์แบบที่สร้างโอกาสดีๆ

ให้เกิดขึ้นที่นี่

พันธกิจ

ดำเนินธุรกิจภายใต้หลักปรัชญา

“ALL

WIN”เพื่อให้ผู้มีส่วนได้เสียทุกกลุ่มได้รับประโยชน์โดยมุ่งมั่นที่จะขยายธุรกิจใหม่

และสรรหานวัตกรรมที่จะสร้างความเป็นเมืองอัจฉริยะอันจะนำมาซึ่งคุณภาพชีวิตที่ดีขึ้นของทุกภาคส่วน

ผู้ถือหุ้นรายย่อย ณ วันที่ 13/03/2563

จำนวนผู้ถือหุ้นรายย่อย (Free

float) 16,095

% การถือหุ้นของผู้ถือหุ้นรายย่อย

(% Free float) 73.75

ผู้ถือหุ้นรายใหญ่

% หุ้น

1. นาย วิกรม กรมดิษฐ์

25.39

2. บริษัท ไทยเอ็นวีดีอาร์ จำกัด 8.51

3. SOUTH EAST ASIA UK (TYPE C) NOMINEES LIMITED 3.52

4. บริษัท อีโตชู เอ็นเตอร์ไพรซ์ (ไทยแลนด์) จำกัด 2.17

5. นาย ศิริศักดิ์ สนโสภณ

1.53

ข่าว AMATA

AMATA จับตาการเมืองเมียนมา

เล็งเลื่อนเปิดนิคมฯ ย่างกุ้งเฟสแรก 5,000 ไร่จากเดิมปีนี้

นายวิบูลย์

กรมดิษฐ์ กรรมการบริหารและประธานเจ้าหน้าที่การตลาด บริษัท อมตะ คอร์ปอเรชัน จำกัด

(มหาชน) หรือ AMATA เผยถึง เหตุการณ์ที่รัฐบาลทหารเข้ายึด

อำนาจรัฐบาลในเมียนมาเมื่อวานนี้ (1 ก.พ. 64)

ส่งผลกระทบต่อแผนการพัฒนาและลงทุนนิมคมอุตสาหกรรม Yangon Amata Smart &

Eco City (YASEC) ในเมืองย่างกุ้ง ซึ่งบริษัทได้

สิทธิจากรัฐบาลเมียนมาในการลงทุนพื้นที่นิคมอุตสาหกรรมรวม

5,000 ไร่ ทำให้การเปิดให้บริการนิคมอุตสาหกรรมในเฟสแรกอาจจะต้องเลื่อนการเปิดให้บริการออกไป

จากแผนเดิมที่จะเปิดให้บริการและเริ่มรับรู้รายได้เข้ามาในปี 64

ทั้งนี้บริษัทได้เริ่มพัฒนานิคมอุตสาหกรรม

YASEC เฟสแรกไปเมื่อเดือนธ.ค. 63

โดยได้ใส่เงินลงทุนไปแล้ว 140 ล้านบาท จากสถานการณ์โควิด-19

ในประเทศเมียนมาที่จำนวนผู้ติดเชื้อเป็นจำนวนมาก

ทำให้การปรับปรุงพื้นที่และการก่อสร้างสิ่งปลูกสร้างต่างๆเกิดความล่าช้าออกไปบ้าง

และเมื่อมีปัจจัยทางการเมืองเกิดขึ้นมาล่าสุด

ส่งผลให้งานก่อสร้างที่ดำเนินการอยู่ต้องหยุดชะงักไป และส่งผลต่อความไม่แน่นอนกับบริษัทและลูก

ค้าที่จะเข้ามาลงทุนในนิคมดังกล่าวเกิดขึ้น

โดยในส่วนของลูกค้าของบริษัทสัดส่วน

100% จากจำนวนลูกค้าทั้งหมด 20 ราย ที่จะเข้ามาลงทุนในนิมคม YASEC ในย่างกุ้ง

เป็นชาวต่างชาติทั้งหมด

และเป็นลูกค้าจากญี่ปุ่นเป็นส่วนใหญ่ ซึ่งเป็นประเทศที่มีความสัมพันธ์ที่ดีกับบริษัทมาอย่างยาวนาน

จากสถานการณ์ทางการเมืองที่รัฐบาลที่มาจากการเลือกตั้งถูกยึดอำนาจจากทหาร

ทำให้ลูกค้าเกิดความไม่มั่นใจในการเข้าไปลงทุน

เนื่องจากการเมืองที่ยังไม่แน่นอนและมาตรการคว่ำบาตรจากประเทศใหญ่ในสหรัฐฯและยุโรป

รวมถึงญี่ปุ่น ซึ่งอาจจะมีการใช้มาตรการทางการค้าและการลงทุนเข้ามากดดันรัฐบาลทหารในเมียนมา

ประกอบกับยังมีความเสี่ยงในเรื่องการเกิดความรุนแรงหากประชาชนเมียนมาออกมาประท้วงการยึดอำนาจ

จะทำให้สถานการณ์ในเมียนมาแย่ลง ส่งผลให้ไม่มีนักลงทุนใดๆกล้าเข้ามาลงทุน

และกระทบต่อเศรษฐกิจของเมียนมาที่กำลังเริ่มเติบโตขึ้นได้ดีสำหรับในส่วนของบริษัทปัจจุบันยังไม่สามารถดำเนินการใดๆต่อได้

หลังจากที่รัฐบาลทหารเมียนมาเข้ายึดอำนาจ

ซึ่งยังคงต้องรอความคืบหน้าว่าหลังจากนี้จะมีประกาศอื่นๆออกมาเพิ่มเติม

โดยที่ในส่วนของพนักงานที่เข้าไปดำเนินงานอยู่ในย่างกุ้ง ยังคงต้องอยู่ที่บ้าน

และยังไม่สามารถออกมาข้างนอกได้ หากไม่มีความจำเป็น

ให้งานก่อสร้างนิคมชะงักไปในช่วงนี้ และรอว่าจะมีความชัดเจนใหม่ๆออกมา

ทำให้บริษัทสามารถดำนเนินการต่อได้อย่างไรก็ตามบริษัทจะชะลอแผนการลงทุนเพิ่มในนิคมอุตสาหกรรม

YASEC ในเฟสแรกที่ล่าช้าออกไปกระทบต่อรายได้ของบริษัทที่เข้ามาส่วนหนึ่งในปี

64 และหากสถานการณ์ในประเทศเมียนมามีความรุนแรงและ

บานปลายมากขึ้น

ก็มีดอกาสที่จะตัดสินใจยกเลิกการพัฒนาโครงการ

และดึงกลุ่มลูกค้าที่สนใจลงทุนในเมียนมาเข้ามาลงทุนในนิมคมของบริษัทที่ประเทศไทยแทน

AMATA ผนึก “Sinotech”

ตั้ง “อมตะ จีเอ็มเอส ดีเวลลอปเม้นท์” ลุยพัฒนาเมืองอัจฉริยะ

บริษัท

อมตะ คอร์ปอเรชัน จำกัด (มหาชน) หรือ AMATA ได้เข้าร่วมลงทุน Sinotech

Engineering Consultant, Ltd ซึ่ง ทั้งสองฝ่ายได้ลงนามในสัญญาร่วมทุนตั้งบริษัท“บริษัท

อมตะ จีเอ็มเอส ดีเวลลอปเม้นท์ จำกัด” ซึ่งเป็นบริษัทจดทะเบียนในประเทศไทย

ด้วยทุนจดทะเบียน 75 ล้านบาท แบ่งเป็น 750,000 หุ้น ราคาหุ้นละ 100 บาทมีวัตถุประสงค์เพื่อดำเนินการพัฒนาเมืองอัจฉริยะ

พื้นที่อุตสาหกรรม พาณิชยกรรม และการพัฒนาแบบผสมผสานโดย AMATA ถือหุ้นในสัดส่วน 80.01% ขณะที่ Sinotech Engineering Consultants, Ltd ถือหุ้นในสัดส่วน

19.99%

ประเด็นที่ต้องติดตาม

วัคซีนเป็นปัจจัยเร่งกำไรปี 64 ฟื้นตัว

► คาดกำไรปี 64 ฟื้นตัว จากการโอนที่ดินที่เพิ่มขึ้นและธุรกิจ Recurring หลังสถานการณ์ COVID-19 มีแนวโน้มคลี่คลาย

► บริษัทตั้งเป้า Presales ในปี64

อยู่ที่ 950 ไร่ โดยคาดเห็นธุรกรรม เพิ่มขึ้นในช่วง

2H64

► ความคืบหน้าของวัคซีน COVID-19 เป็นปัจจัยสำคัญต่อการฟื้นตัว

ของผลประกอบการปี 64

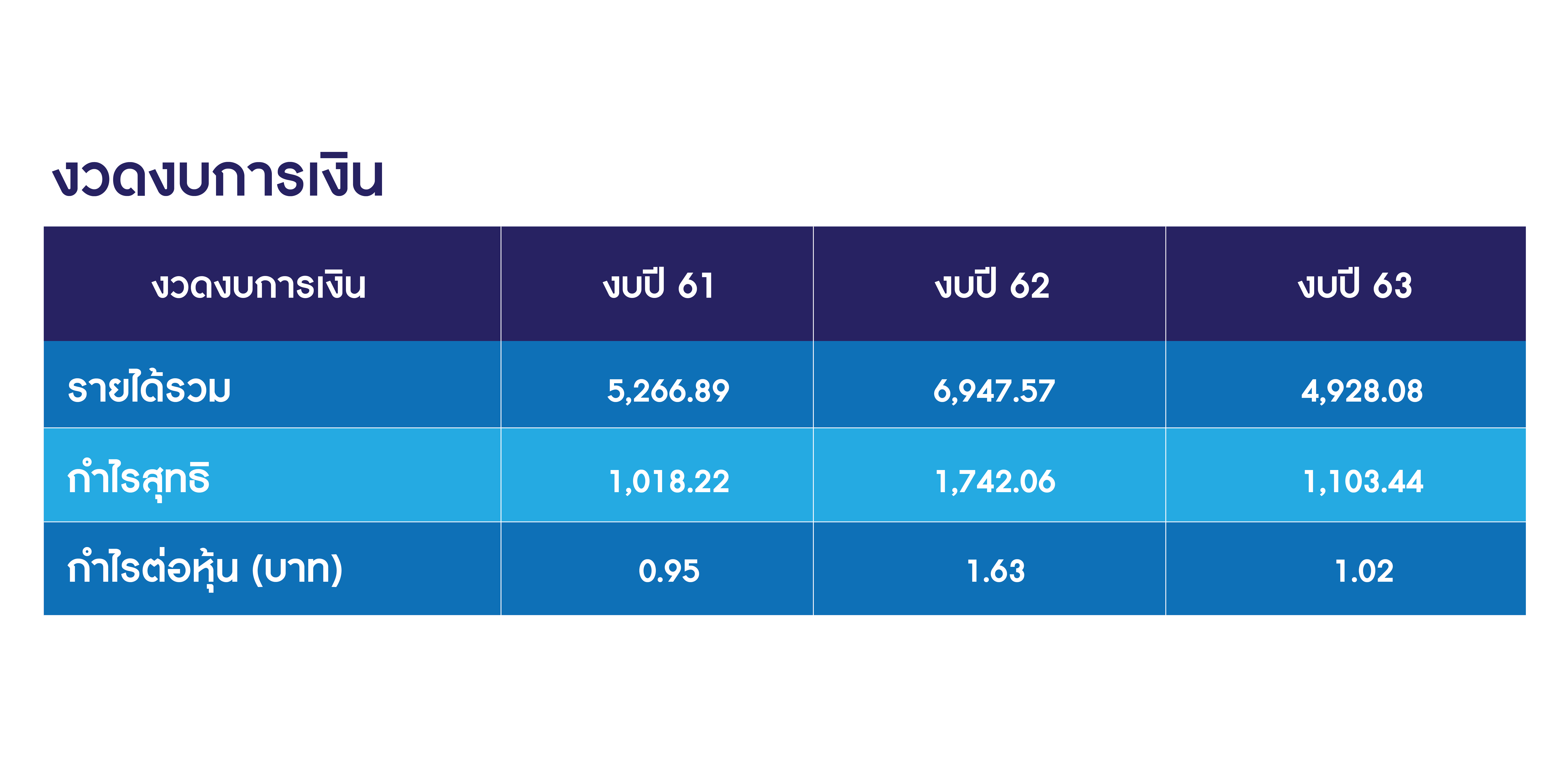

► ก

าไรปี 63 อยู่ที่ 1,103 ล้านบาท ลดลง 37%YoY

จาก การโอนที่ดินที่ลดลง

และส่วนแบ่งกำไรลดลง

► ประกาศจ่ายปันผล

2H63 ที่ 0.20 บาทต่อหุ้น (XD

22 เม.ย.)

คาดว่ากำไรปี

64 ฟื้นตัว จากสถานการณ์ COVID-19 ที่ดีขึ้น จากสถานการณ์ภาพรวมที่มี แนวโน้มดีขึ้น หลังหลายประเทศเริ่มมีการฉีดวัคซีน

COVID-19 โดยบริษัทตั้งเป้ายอด Presales ที่ดินในนิคมฯ ประเทศไทยที่ 950 ไร่ เทียบกับปี 63

ที่มี ยอด Presales เพียง 212 ไร่ ปี 64 AMATA จะมีกำไรสุทธิ 1,428 ล้านบาท ฟื้นตัวขึ้น 20%YoY หนุนจากรายได้รวมที่ปรับตัวขึ้น

27%YoY เป็น 5,330 ล้านบาท หลังยอดโอนจะฟื้นตัวเป็น

575 ไร่ เทียบกับปี 63 ที่มี การโอน 333

ไร่ หลังสถานการณ์ COVID-19 มีแนวโน้มคลี่คลาย

จากการที่เริ่มมีการฉีด วัคซีน COVID-19 กันอย่างแพร่หลาย ซึ่งการโอนดังกล่าวคาดว่าจะเห็น

ธุรกรรมเกิดขึ้นในช่วง 2H63 ขณะที่รายได้สาธารณูปโภคและรายได้จากการเช่า

คาดว่า จะเติบโตขึ้น ตามการฟื้นตัวของเศรษฐกิจ ในส่วนของส่วนแบ่งกำไรจาก บริษัทร่วมจะเพิ่มขึ้น

41%YoY เป็น 773 ล้านบาท จากอุปสงค์การใช้ไฟฟ้าและก๊าซที่

เพิ่มขึ้น กำไร 4Q63 อยู่ที่ 397 ล้านบาท

ฟื้นตัวทั้ง YoY และ QoQ กำไรสุทธิใน 4Q63

ที่ 397 ล้านบาท เพิ่มขึ้น 58%YoY และ 47%QoQ โดยกำไรสุทธิที่เพิ่มขึ้น QoQ หนุนจากรายได้ที่ปรับตัวสูงขึ้น 17%QoQ เป็น 1,115

ล้านบาท ซึ่งเกิดจากการโอนที่ดินที่ปรับตัวสูงขึ้นเป็น 76 ไร่ เทียบกับ 70 ไร่ ใน 3Q63 ประกอบกับ

SG&A/Sales ที่ลดลงเหลือ 18.3% เทียบกับ

22.8% ใน 3Q63 รวมทั้ง ส่วนแบ่งกำไรจากเงินลงทุนร่วมที่เพิ่มสูงขึ้นเป็น

220 ล้านบาท (เพิ่มขึ้น 83%QoQ) ทั้งนี้ส่งผลให้กำไรสุทธิปี

63 อยู่ที่ 1,103 ล้านบาท ลดลง 37%YoY

โดยกำไรสุทธิที่ ลดลงเกิดจากรายได้จากการโอนที่ดินที่ลดลงโดยมีการโอนในปี

63 เพียง 333 ไร่ เทียบ กับ 867

ไร่ ในปี 62 รวมทั้งส่วนแบ่งก

าไรจากบริษัทร่วมที่ลดลง 23%YoY เหลือ 548 ล้านบาท จากการที่บริษัทร่วมมีรายได้จากธุรกิจก๊าซและโรงไฟฟ้าลดลง

AMATA CORPORATION (AMATA)

กำไรเริ่มฟื้น รอหมด COVID-19 กลับมาดี

Earnings Results

►AMATA รายงานก าไรสุทธิ4Q63 ที่397 ล้านบาท (+48%

QoQ, +58% YoY) กำไรสุทธิดีกว่าประมาณการของ Bloomberg

Consensus คาดที่ 250 ล้านบาท

►รายได้รวมอยู่ที่ 1,115 ล้านบาท +17%QoQ -14%YoY ผลประกอบการดีขึ้น QoQหลักๆจากปัจจัยฤดูกาล

โดยยอดขายที่ดินใน 4Q63 อยู่ที่ 97 ไร่ เทียบไตรมาสก่อนที่ไม่มีบันทึกยอดขาย

ขณะที่ลดลงจาก 4Q62 ราว 21% ขณะที่ยอดขายทั้งปีอยู่ที่ 212

ไร่ ลดลง 47%YoY ต ่ากว่าเป้าที่บริษัทตั้งไว้ที่ 400 – 500

ไร่ เนื่องจากสถานการณ์การแพร่ระบาด COVID-19

ที่ยืดเยื้อกว่าที่บริษัทคาดไว้

►ส่วนแบ่งกำไรจากบริษัทฯร่วมอยู่ที่ 220 ล้านบาท (+84% QoQ, +699% YoY) เป็นการฟื้นจากฐานที่ต

่า ขณะที่งวดปี 2563 ส่วนแบ่งก าไรจากบริษัทร่วมอยู่ที่ 548ล้านบาท ลดลง 23%

YoY จากธุรกิจจำหน่ายก๊าซธรรมชาติและกลุ่มธุรกิจโรงไฟฟ้า

ที่มีส่วนแบ่งกำไรลดลง

►บริษัทประกาศจ่ายปันผล ที่ 0.20 บาทต่อหุ้น (บริษัทจ่ายระหว่างกาลไปแล้ว 0.10บาทต่อหุ้น XD วันที่ 22 เม.ย. 2564

Our Take

►บริษัทแจ้งยอด Backlog ณ สิ้นปี 2563 ที่ 1,813

ล้านบาท แบ่งเป็น ชลบุรี 498ล้านบาท และระยอง 1,315 ล้านบาท ขณะที่ปี 2564

บริษัทตั้งเป้ายอดขายที่ดินไว้950 ไร่ ดีขึ้นจากปีก่อนที่ท าได้เพียง 212 ไร่

► เรามองว่าผลประกอบการที่ผ่านจุดต ล่าสุดไปแล้ว หลังสถานการณ์ COVID-19คลี่คลาย ผลประกอบการจะค่อยๆดีขึ้น และการลงทุนจะกลับมามากขึ้น ใน 2H64

อย่างไรก็ตาม

ปัจจัยเสี่ยงที่อาจท าให้ผลประกอบการต่ำกว่าที่ตลาดคาด นอกจากเรื่อง COVID-19

ยังมีสถานการณ์การเปลี่ยนแปลงทางการเมืองที่เกิดขึ้นในสาธารณรัฐแห่งสหภาพเมียนมา

เนื่องจากมีโครงการอยู่ระหว่างเข้าไปพัฒนา

เมืองอัจฉริยะอมตะย่างกุ้ง (Yangon Amata Smart & Eco City, YASEC) หลังจากได้รับใบอนุญาต (license)จากรัฐบาลเมียนมาในการประกอบกิจการนิคมอุตสาหกรรมในพื้นที่เมืองย่างกุ้ง บนพื้นที่ประมาณ 5,000 ไร่ ด้วยลูกค้า 100%เป็นต่างชาติ 100% ความไม่แน่นอนทางการเมืองของพม่าอาจเป็นปัจจัยต่อการลงทุนจากต่างชาติ

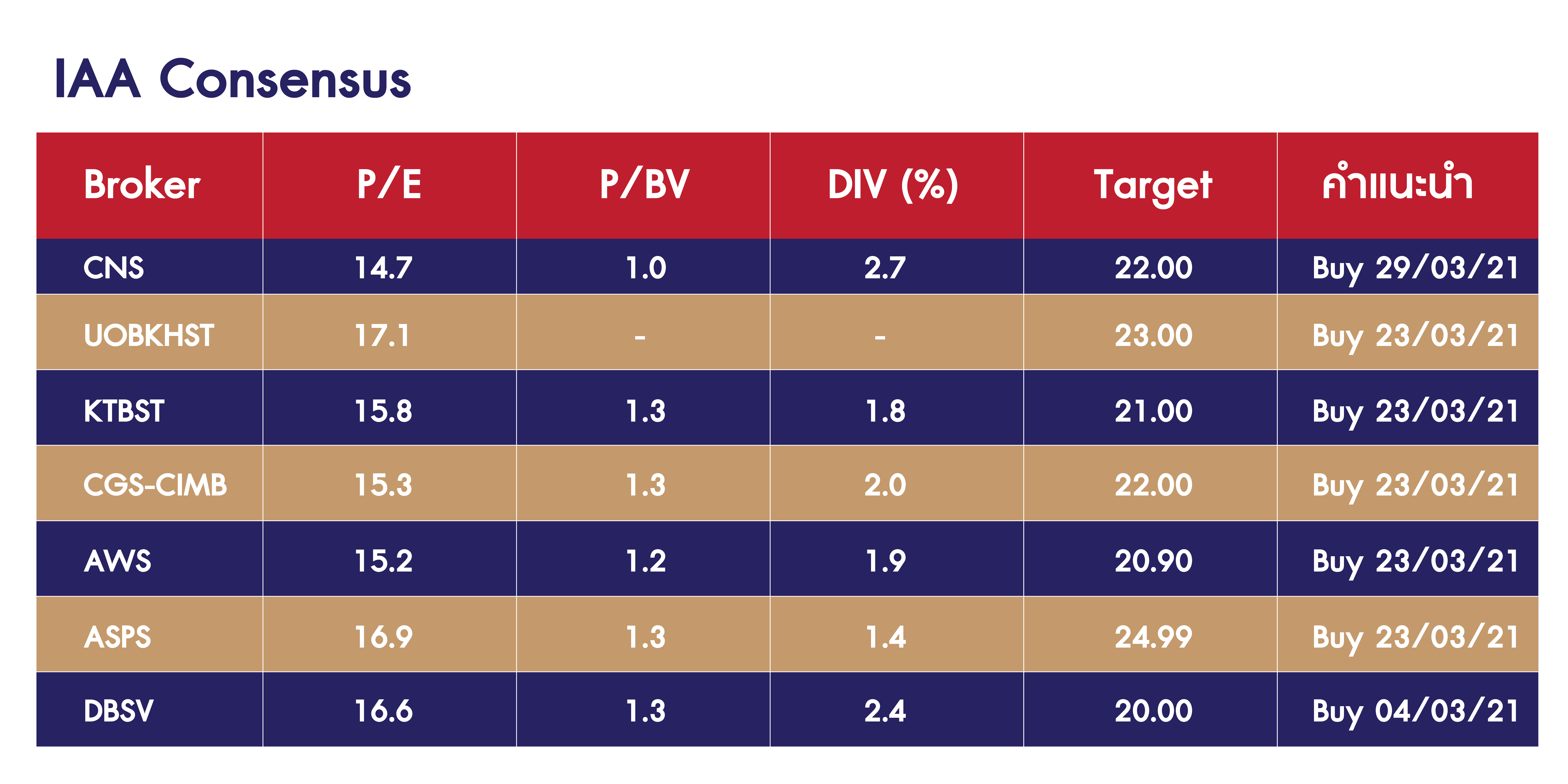

บทวิเคราะห์ จาก บล.KTBST

AMATA Corporation

Sector: Property (Industrial Estate) Presale และ transfer ในประเทศจะกลับมาดีขึ้น 2H21E

เราคงคำแนะนำ “ซื้อ” และราคาเป้าหมาย 21.00 บาท

อิง 2021E

PBV ที่ 1.4x (-0.5SD below 5-yr average PBV) เรามองเป็นกลางต่องาน Opportunity

day จาก presale ในประเทศ YTD ที่ยังต่ำ และจะกลับมาดีขึ้นใน 2H21E เป็นไปตามที่เราคาด โดยมีประเด็นสำคัญ คือ

1)

คงเป้า presale

ปี 2021E ที่ 1.7 พันไร่ (ไทย 950 ไร่

และเวียดนาม 700 ไร่),

2) ยอด presale และ LOI

YTD ในประเทศประมาณ 10 กว่าไร่ และนิคม Long Thanh 12 ไร่และ

3)

ประเมินผลกระทบจากนิคมในเมียนมาร์ไม่เกิน 4-500 ล้านบาท (ต่ำกว่าเราคาดที่ 1.4

พันล้านบาท) ทั้งนี้เราคงประมาณการกำไรสุทธิปี 2021E ที่

1.37 พันล้านบาท (+25% YoY) จาก presale และ transfer ที่จะเพิ่มขึ้นเป็น 600 ไร่ และ 360

ไร่ ตามลำดับ

ราคาหุ้น outperform

SET +7% ในช่วง 3 เดือน จากวัคซีน COVID-19

ที่มีความชัดเจนขึ้นทั้งนี้เรา

ยังคงแนะนำ “ซื้อ” โดยกำไรจะกลับมาขยายตัวคิดเป็น

2020-2022E EPS CAGR +24% จากแนวโน้มยอด presale

ที่จะกลับมาดีขึ้น รวมทั้งราคาหุ้นปัจจุบันที่เทรดที่ 2021E

PBV ที่ 1.3x (-0.75SD below 5-yr average PBV) นั้นยังต่ำกว่า 2009 PBV ที่ 1.4x ที่มียอด presale ในไทยที่ใกล้เคียงกัน

ในขณะที่ประเมินผลกระทบจำกัดจากนิคมฯในเมียนมาร์

Event: Opportunity Day

คาด presale

และ transfer จะกลับมาดีขึ้นใน 2H21E เรามองเป็นกลางต่องาน Opportunity day จาก presale ในประเทศ YTD ที่ยังต่ำ

และประเมินว่าจะดีขึ้นใน 2H21E หลังการฉัดวัคซีนที่แพร่หลายตามที่เราคาด

โดยมีประเด็นสำคัญ คือ

1) บริษัทตั้งเป้ า presale

ในประเทศปี 2021E ให้ใกล้เคียงกับเป้ าเดิมปี

2020 ที่ 950 ไร่ (ขณะที่

presale ปี 2020

อยู่ที่เพียง 212 ไร่) และตั้งเป้ า presale เวียดนามที่ 700

ไร่ จากนิคมฯ Halong และ

Long Thanh (สูงกว่าที่

AMATAV คาดที่ 300-400 ไร่)

2) ปัจจุบันบริษัทมียอด

presale

และ LOI YTD ในประเทศประมาณ 10 กว่าไร่

และนิคม Long Thanh 12 ไร่ (เพิ่มเติมจากที่ AMATAV เคยแจ้งยอด presale YTD ในนิคม Halong ประมาณ 188ไร่เมื่อวันที่ 16 มี.ค.)

3) บริษัทประเมินว่า presale

และ transfer จะเพิ่มขึ้นสูงในช่วงปลาย 3Q21E หลังจากที่วัคซีนมีความแพร่หลายทั ้งในประเทศ

และประเทศคู่ค้า ซึ่งหนุนให้ระยะเวลา Quarantine ลดลง

4) ไม่ได้รับผลกระทบจากนิคมฯในเมียนมาร์อย่างมีนัย

คาดประมาณ 4-500 ล้านบาท ต่ำกว่าเงิน

ลงทุนทั้งหมด 1.4 พันล้านบาท

เนื่องจากบริษัทจะทยอยลงทุน และก่อสร้าง โดย ณ ปัจจุบันบริษัทยังมีเงินทุนคงเหลือที่ยังไม่ลงทุนในรูปแบบเงินฝากประมาณ

30 ล้านดอลลาร์สหรัฐ

Implication

คงกำไรสุทธิปี 2021E ที่จะกลับมาขยายตัว +25% YoY เราคงประมาณการกำไรสุทธิปี

2021E ที่ 1.37 พันล้านบาท (+25% YoY) จาก

1) presale

ที่จะเพิ่มขึ้นเป็น 600 ไร่ โดยเป็นผลของ presale ในประเทศที่คาดว่านักลงทุนจะเริ่มกลับมาศึกษาดูงาน และลงทุนในช่วง 2H21E และ presale นิคมในเวียดนามที่กลับมาดีขึ้น

หลังจากที่ได้รับใบอนุญาตจากรัฐบาลเมื่อปลายปี ที่ผ่านมา ส่งผลให้

2) transfer จะเพิ่มขึ้นเป็น

360ไร่ ทั้งนี้เราประเมินว่าบริษัทมี upside เพิ่มขึ้นจากการรับรู้

กำไรจากขายหุ้น ASCLT1และ ASCLT2ในปี 2021E

คาดประมาณ 310 ล้านบาท

Valuation/Catalyst/Risk

ราคาเป้าหมาย 21.00 บาท

อิง 2021E

PBV ที่ 1.4x (-0.5SD below 5-yr average PBV) ทั้งนี้เรา

ประเมินว่ายอด presale ปี

2021E จะกลับมาดีขึ้น ทั้งใน และต่างประเทศ จากวัคซีน COVID-19 ที่มีความชัดเจน และเริ่มฉีดให้ประชาชนในประเทศไทย และนิคม Halong

ที่เวียดนามจะกลับมาดีขึ้น ภายหลังที่ได้รับใบอนุญาต Investment

Certificate (IC) ในการก่อสร้างในช่วงต้น 4Q20

มุมมองจาก

บล.กสิกรไทย

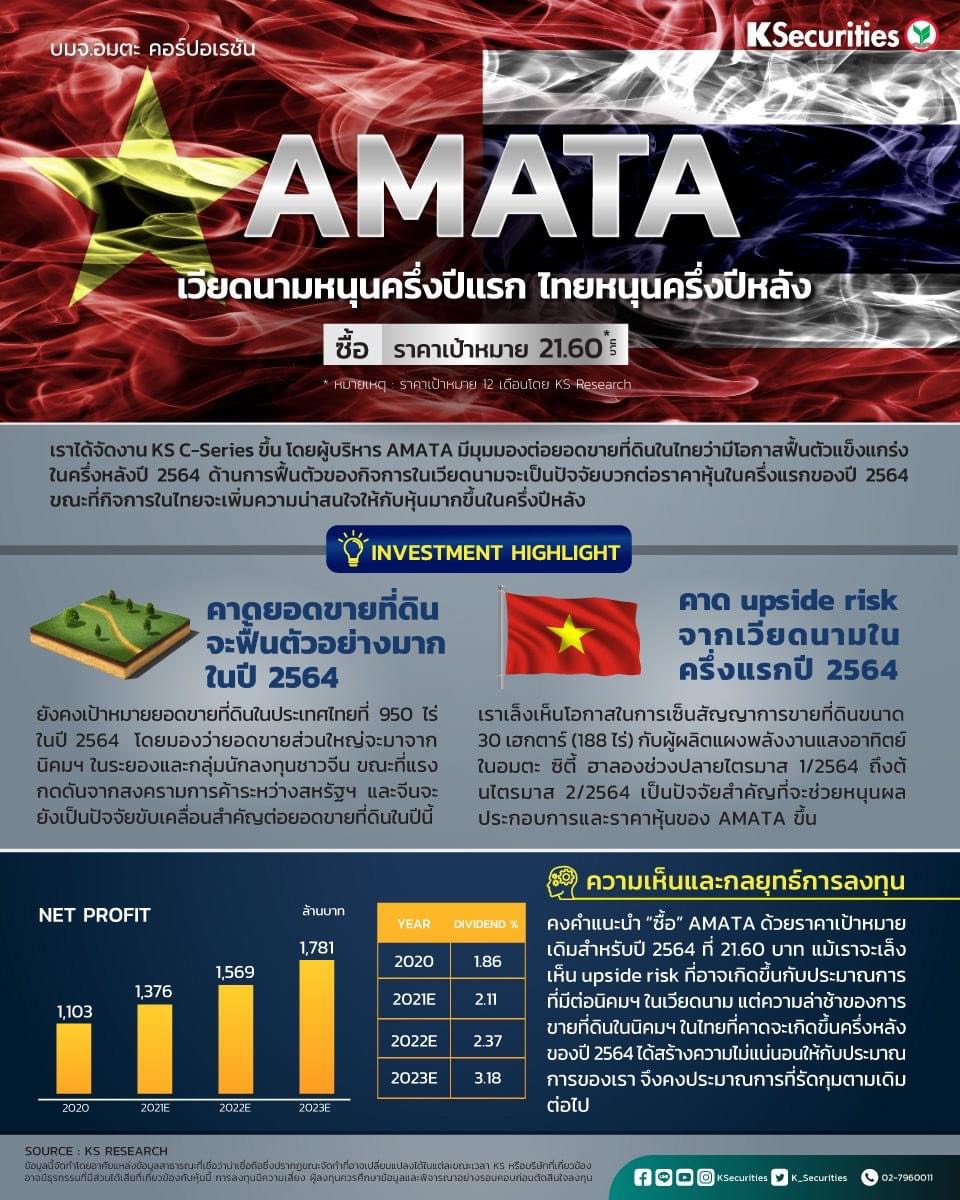

MATA: เวียดนามหนุนครึ่งปีแรก ไทยหนุนครึ่งปีหลัง

ผู้บริหาร AMATA มีมุมมองต่อยอดขายที่ดินในไทยว่ามีโอกาสฟื้นตัวแข็งแกร่งในครึ่งหลังปี 2564 ด้านการฟื้นตัวของกิจการในเวียดนามจะเป็นปัจจัยบวกต่อราคาหุ้นในครึ่งแรกของปี 2564 ขณะที่กิจการในไทยจะเพิ่มความน่าสนใจให้กับหุ้นมากขึ้นในครึ่งปีหลัง

คงคำแนะนำ “ซื้อ” AMATA ด้วยราคาเป้าหมายเดิมสำหรับปี 2564 ที่ 21.60 บาท แม้เราจะเล็งเห็น upside risk ที่อาจเกิดขึ้นกับประมาณการที่มีต่อนิคมฯ ในเวียดนาม แต่ความล่าช้าของการขายที่ดินในนิคมฯ ในไทยที่คาดจะเกิดขึ้นครึ่งหลังของปี 2564 ได้สร้างความไม่แน่นอนให้กับประมาณการของเรา จึงคงประมาณการที่รัดกุมตามเดิมต่อไป

มุมมองจาก บล.กรุงศรี

ข่าวดีสะท้อนในราคาแล้ว; ปรับคำแนะนำลงเป็น

ถือ

ความพร้อมของที่ดินในเวียดนาม

จะหนุนยอดขายที่ดินของ AMATA

ฟื้นตัวในปีนี้ แต่เป้าหมายยอดขายของบริษัทที่

1,200 ไร่เพิ่มขึ้นจาก 212 ไร่ในปีที่ผ่านมาค่อนข้างท้าทายในมุมมองของเรา ดังนั้นเราคงคาดการณ์ยอดขาย 750 ไร่ในปีนี้

ราคาหุ้นของ AMATA ปรับตัวขึ้น

65% ในช่วง 5 เดือนที่ผ่านมาทำให้ผลตอบแทนรวม (TTR) ลดลงเหลือเพียง 11% เรามองสัดส่วนความเสี่ยงต่อผลตอบแทนไม่น่าสนใจ และปรับคำแนะนำลงสู่ ถือ

และคงราคาเป้าหมายเดิมที่ 21บาท

การดำเนินงานในเวียดนามจะฟื้นตัวในปีนี้

หลังปัญหาด้านใบอนุญาติได้แก้ไขเรียบร้อยแล้วคาดว่าโครงการ

Amata City Halong ของ

AMATAV ซึ่ง

AMATA ถือหุ้นอยู่

72.85% จะมียอดขายและยอดโอนมากกว่า 250 ไร่ (40 เฮกเตอร์) ในปีนี้

ซึ่งฟื้นตัวจากไม่มียอดขายที่ดินและยอดโอนในปีที่ผ่านจากที่ดินที่ยังไม่พร้อม

และบริษัทอาจมีรายการกำไรจากส่วนต่างราคา (capital gain) จากการขายหุ้น 49% ใน Amata Service City Long Thanh 1

และAmata City Long Thanh

2 ให้กับพันธมิตรในเวียดนาม ได้แก่ Nova Rivergate Co.,Ltd และ

Nha Rong Investment

& Commercial JSC) โดยธุรกรรมแรกจะเกิดขึ้นในปลาย 1Q21

หรือต้น 2Q21

เป้าหมายของบริษัทท้าทาย

AMATA ตั้งเป้ายอดขายที่ดินในปีนี้

1,200 ไร่ ประกอบด้วย Amata

City Chonburi 200 ไร่, Amata City Rayong 450 ไร่, JV Thai-Chinese 300 ไร่และในเวียดนาม 300-400 ไร่

(เซ็นสัญญาแล้ว 13 ไร่ ytd)

บริษัทกล่าวว่ามีที่ดินกว่า 1,200

ไร่อยู่ระหว่างเจรจา

โดยบริษัทมีมุมมองเดียวกับเราว่าการผ่อนคลายข้อบังคับการเดินทางจะทำให้ยอดขายที่ดินฟื้นตัว

แต่เรามองว่าเป้าหมายของบริษัทค่อนข้างท้าทาย ดังนั้นเราคงคาดการณ์ยอดขายที่ดินที่

750 ไร่ (500 ไร่จากประเทศไทยและ 250 ไร่จากเวียดนาม) และยอดโอนที่ดิน 547

ไร่ในปีนี้

ข่าวดีสะท้อนในราคาแล้ว; ปรับคำแนะนำ

ลง สู่ ถือ

ราคาหุ้น AMATA ปรับขึ้นมากกว่าบริษัทอื่นในอุตสาหกรรมเดียวกัน

โดยปรับตัวขึ้น 65% นับตั้งแต่เราเริ่ม coverage ใน ต.ค. 2020

เรามองว่าราคาที่ปรับตัวขึ้นได้รวมแนวโน้มที่ดีขึ้นและการฟื้นตัวของการดำเนินงานในเวียดนาม