KKP เผยปี 2563 กำไรสุทธิ 5,123 ล้านบาท ผลจากรายได้ตลาดทุนหนุน สินเชื่อธนาคารโต 12.4% ตั้งเป้าปี 64 สินเชื่อโต 5 % พร้อมช่วยเหลือลูกค้าเต็มที่

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร

เปิดเผยว่า ผลประกอบการ 2563 ของกลุ่มธุรกิจฯ “ปี 2563 เป็นปีของการให้ความช่วยเหลือแก่ลูกค้าผู้ได้รับผลกระทบจากสถานการณ์โควิด-19 ไม่ว่าโดยร่วมกับมาตรการของธปท.หรือมาตรการของธนาคารเอง เช่น การให้พักชำระเงินต้น/ดอกเบี้ย การเข้าร่วมมาตรการ Soft loan การปรับลดอัตราดอกเบี้ย การขยายระยะเวลาการชำระหนี้ อย่างไรก็ตาม จากกลยุทธ์การกระจายแหล่งรายได้ของกลุ่มธุรกิจฯ ที่ได้ดำเนินมาอย่างต่อเนื่อง และการเลือกที่จะเติบโตอย่างระมัดระวัง ได้ช่วยทำให้ผลประกอบการออกมาในระดับที่น่าพึงพอใจ โดยในส่วนของธนาคาร มีอัตราการเติบโตของสินเชื่อร้อยละ 12.4 อันเนื่องมาจากสินเชื่อเช่าซื้อรถยนต์ สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อบรรษัทที่มีมากขึ้นในช่วงที่ภาวะตลาดไม่เอื้อให้บริษัทใหญ่ระดมเงินจากตลาดทุน ในขณะเดียวกัน ด้านธุรกิจตลาดทุน ถือเป็นปีที่มีผลประกอบการดีมาก โดย (1) ธุรกิจนายหน้า ได้รับประโยชน์จากมูลค่าซื้อขายหลักทรัพย์เฉลี่ยของตลาดที่เพิ่มขึ้นถึงร้อยละ 29 ทำให้มีรายได้ค่านายหน้าเพิ่มขึ้นอย่างมีนัยสำคัญ และยังคงครองส่วนแบ่งอันดับหนึ่งของตลาดที่ร้อยละ10.85 (2) ธุรกิจ Wealth Management มีปริมาณทรัพย์สินภายใต้คำแนะนำ (Asset Under Advice, AUA) เพิ่มขึ้นร้อยละ 4 เป็น 6 แสนล้านบาท ส่วนหนึ่งเนื่องมาจากการขยายขอบเขตบริการ โดยเฉพาะการลงทุนในสินทรัพย์ต่างประเทศที่ได้รับความสนใจมากขึ้นเรื่อย ๆ และ (3) ธุรกิจการลงทุนโดยตรง มีรายได้จากฝ่ายค้าหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (Equity and Derivative Trading) สูงถึง 1 พันล้านบาท อย่างไรก็ตาม สำหรับปี 2564 ด้วยแนวโน้มการฟื้นตัวของเศรษฐกิจไทยยังคงเป็นไปอย่างเปราะบาง และสถานการณ์ของลูกหนี้ผู้ได้รับผลกระทบจากโควิด-19 หลังพ้นระยะของมาตรการช่วยเหลือที่ยังคงต้องติดตามอย่างใกล้ชิด กลุ่มธุรกิจฯ จึงตั้งกรอบการเติบโตของสินเชื่ออยู่ที่อย่างน้อยร้อยละ 5 และรักษาระดับอัตราส่วนเอ็นพีแอล ไม่เกินร้อยละ 4.5 ของสินเชื่อรวม”

ด้านนายฟิลิป เชียง ชอง แทน กรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) ได้กล่าวถึง การเติบโตของสินเชื่อมาจาก 3 ส่วนหลัก คือ (1) สินเชื่อรถยนต์ ที่แม้ธนาคารจะใช้เกณฑ์การพิจารณาอย่างระมัดระวัง แต่ด้วยภาวะตลาดที่ทำให้การแข่งขันชะลอตัวลง ได้เปิดโอกาสให้ธนาคารขยายตัวไปในตลาดของสินทรัพย์ที่มีคุณภาพมากขึ้น และเติบโตกว่าร้อยละ 18.00 (2) สินเชื่อรายย่อยที่ไม่ใช่รถยนต์ ที่มีการเติบโตกว่าร้อยละ 9.5 โดยส่วนใหญ่มาจากสินเชื่อเพื่อที่อยู่อาศัย และ (3) สินเชื่อบรรษัท ที่ความเชื่อมโยงของธนาคารกับเครือข่ายที่เข้มแข็งของธุรกิจตลาดทุนในการให้คำตอบด้านวาณิชธนกิจแบบองค์รวม ในลักษณะ Wholesale Investment Banking ได้ช่วยให้สินเชื่อในส่วนนี้มีการเติบโตถึงร้อยละ 41 ในด้านของมาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากสถานการณ์โควิด-19 เมื่อสิ้นปี 2563 พบว่าสัดส่วนลูกค้าสินเชื่อรายย่อยที่สามารถกลับมาชำระหนี้ได้ดีกว่าที่คาดการณ์ไว้ คือมากกว่าร้อยละ 75 ในขณะที่ลูกค้าสินเชื่อธุรกิจในส่วนที่หมดระยะมาตรการช่วยเหลือแล้ว ก็สามารถกลับมาชำระหนี้ได้มากกว่าร้อยละ 75 เช่นกัน ทำให้ปัจจุบันธนาคารมีลูกค้าที่อยู่ภายใต้มาตรการช่วยเหลือคิดเป็นสัดส่วนเพียงร้อยละ 11 ของสินเชื่อรวมของธนาคาร อย่างไรก็ตาม ธนาคารยังคงมีการพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวังอย่างต่อเนื่อง เพื่อรองรับความไม่แน่นอนทางเศรษฐกิจที่ยังคงอยู่ระดับสูง และเตรียมความพร้อมสำหรับการให้ความช่วยเหลือแก่ลูกค้าผู้มีความจำเป็นซึ่งเป็นภารกิจที่ธนาคารให้ความสำคัญภายใต้สถานการณ์การระบาดและผลกระทบที่ยังคงไม่สิ้นสุด”

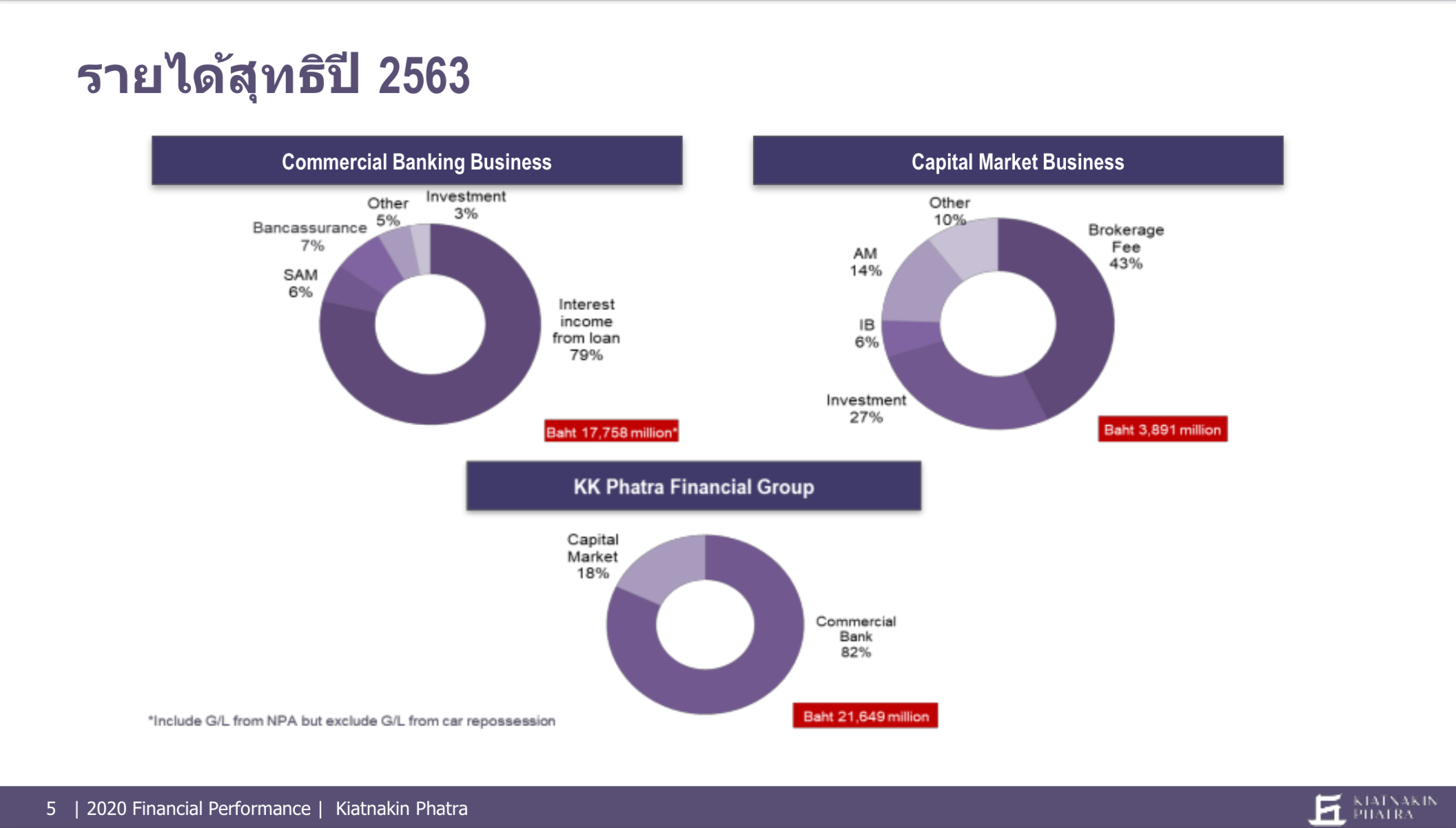

นายปรีชา เตชรุ่งชัยกุล ประธานสายการเงินและงบประมาณ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) (Mr. Preecha Techarungchaikul, Head of Finance and Budgeting, Kiatnakin Bank Public Company Limited) ให้รายละเอียดผลการดำเนินงานปี 2563 ว่า “กลุ่มธุรกิจฯ มีกำไรสุทธิเท่ากับ 5,123 ล้านบาท ลดลงร้อยละ 14.4 จากปี 2562 โดยเป็นกำไรสุทธิของธุรกิจตลาดทุน จำนวน 1,221 ล้านบาท ในส่วนของการตั้งสำรอง ปริมาณการตั้งสำรองสำหรับปี 2563 อยู่ในระดับที่สูงเมื่อเทียบกับปี 2562 โดยมีอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ร้อยละ170.9 ปรับเพิ่มขึ้นจาก 111.2 ในปี 2562 ส่งผลให้กลุ่มธุรกิจฯ มีกำไรสุทธิที่ลดลง ในขณะที่ก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้สำหรับปี 2563 กลุ่มธุรกิจฯ มีกำไรจากการดำเนินงานเพิ่มขึ้นจากปีก่อนร้อยละ 17.9 ทั้งนี้ สำหรับปี 2563 รายได้ดอกเบี้ยสุทธิมีจำนวน 14,679 ล้านบาท เพิ่มขึ้นร้อยละ 19.2 จากปี 2562 ในขณะที่รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 6,554 ล้านบาท ลดลงร้อยละ 4.3 จากปี 2562 ปริมาณสินเชื่อที่มีการด้อยค่าด้านเครดิต(Stage 3) มีจำนวน 7,751ล้านบาท คิดเป็นร้อยละ 2.9 ของสินเชื่อรวม ลดลงจากร้อยละ 4.0 ณ สิ้นปี 2563 ธนาคารมีอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยง (BIS Ratio)คำนวณตามเกณฑ์Basel III ซึ่งรวมกำไรถึงสิ้นไตรมาส4/2563 อยู่ที่ร้อยละ18.15และอัตราส่วนเงินกองทุนชั้นที่1จะเท่ากับ ร้อยละ 14.14”

นอกจากนี้ KKP Research ยังคาดการณ์ GDP เติบโตร้อยละ 2 จับตาสามปัจจัยกำหนดเศรษฐกิจ

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ KKP Research บล.เกียรตินาคินภัทร (Dr. Pipat Luengnaruemitchai, Chief Economist, KKP Research, Kiatnakin Phatra Securities Public Company Limited) บรรยายภาพรวมเศรษฐกิจในงานแถลงข่าวผลประกอบการ 2563 และทิศทางธุรกิจปี 2564 ของกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ที่จัดขึ้นแบบออนไลน์เมื่อวันที่ 2 กุมภาพันธ์ ระบุ KKP Research ได้ปรับลดอัตราการเติบโต GDP เป็นร้อยละ 2 พร้อมให้ติดตาม ‘มาตรการควบคุมโรค-วัคซีน-มาตรการกระตุ้น’ 3 ประเด็นหลักที่จะกำหนดเศรษฐกิจ

“KKP Research โดยเกียรตินาคินภัทร ประเมินเศรษฐกิจไทยฟื้นตัวได้ช้า กระทบภาคส่วนต่างๆ แตกต่างกัน และมีความไม่แน่นอนสูง โดยได้ปรับลดการคาดการณ์อัตราการเติบโตของ GDP ปี 2564 ลงจากร้อยละ 3.5 เป็นร้อยละ 2.0 จากการระบาดของโควิด-19 ระลอกใหม่ ที่นำไปสู่การออกมาตรการจำกัดการระบาดและการชะลอลงของกิจกรรมทางเศรษฐกิจ นอกจากนี้ ความไม่แน่นอนต่างๆ อาจทำให้ความสามารถในการเปิดรับนักท่องเที่ยวจากต่างประเทศล่าช้าออกไปอีก ในกรณีเลวร้ายหากประเทศไทยไม่สามารถควบคุมการระบาดได้ จนต้องมีมาตรการจำกัดที่ยาวนานขึ้น และไม่สามารถเปิดรับนักท่องเที่ยวต่างชาติได้เลยตลอดทั้งปี อาจมีความเสี่ยงที่จะเห็นเศรษฐกิจไทยหดตัวถึงร้อยละ -1.2 ในปีนี้

ทั้งนี้ สามปัจจัยหลักที่กำหนดเศรษฐกิจไทยในปี 2564 ได้แก่

(1) ความสำเร็จในการควบคุมการระบาดรอบใหม่ ผลกระทบจากมาตรการควบคุมของรัฐ และขีดจำกัดของระบบสาธารณสุข ซึ่งหากการแพร่ระบาดใช้ระยะเวลานานในการควบคุม หรือจำนวนผู้ป่วยเพิ่มขึ้นอย่างรวดเร็วเกิดความสามารถในการรองรับด้านสาธารณสุข อาจนำไปสู่การยกระดับความเข้มของมาตรการควบคุมภาครัฐ ส่งผลให้การใช้จ่ายของภาคเอกชนและการเดินทางท่องเที่ยวภายในประเทศชะลอตัวลงอีกครั้ง

(2) ประสิทธิผล ผลข้างเคียง และการกระจายวัคซีน หากวัคซีนไม่เป็นไปตามแผนทั้งในแง่ประสิทธิผลของการป้องกันผลข้างเคียงที่รุนแรง หรือความล่าช้าในการได้รับและการกระจายฉีดวัคซีนให้กับประชาชน อาจส่งผลต่อการควบคุมการระบาดและการเปิดการท่องเที่ยว และ

(3) นโยบายการคลังและนโยบายการเงินเพื่อเยียวยาและกระตุ้นเศรษฐกิจ ซึ่งมีความสำคัญอย่างยิ่งในการช่วยลดความเสียหายต่อเศรษฐกิจ ประคับประคองความอยู่รอดของภาคธุรกิจและแรงงาน และกระตุ้นเพื่อชดเชยกำลังซื้อและความต้องการในการลงทุนที่หายไปจนกว่าเศรษฐกิจจะกลับเข้าสู่ภาวะปกติได้อีกครั้ง

ยิ่งกว่านั้น นอกเหนือจากการรับมือปัญหาเฉพาะหน้าจากการแพร่ระบาดของโควิด-19 ประเด็นระยะยาวที่ KKP Research เห็นว่าควรได้รับความใส่ใจ คือ (1) ปัญหาความเหลื่อมล้ำด้านโอกาส ที่จะทวีความรุนแรงมากยิ่งขึ้นจากวิกฤตโควิด ทั้งโอกาสในการศึกษาและโอกาสด้านการทำงาน และ (2) ความสามารถในการแข่งขันของประเทศ ทั้งด้านการแข่งขันในตลาดส่งออกและการดึงดูดการลงทุนจากต่างประเทศ ที่จะยิ่งเป็นปัญหามากยิ่งขึ้นจากความต้องการของผู้บริโภค โครงสร้างการค้า และห่วงโซ่การผลิตโลกที่จะเปลี่ยนแปลงไปหลังโควิด-19” ดร.พิพัฒน์ กล่าว